Поставить на баланс не основное средство

Оглавление:

- Ставим активы на баланс, переоцениваем, списываем: полезные советы по бухучету

- Компания Ребус

- Как поставить на баланс основное средство

- Как поставить на баланс не учтенное основное средство

- Как поставить на баланс основные средства без документов

- Не числится на балансе

- Постановка на баланс основных средств

- Как поставить на баланс основные средства

- Как поставить оборудование на баланс ООО

- Как принять на баланс имущество без документов

Ставим активы на баланс, переоцениваем, списываем: полезные советы по бухучету

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 21 ноября 2014 г.На вопросы отвечала А.С. Дегтяренко, эксперт по бухгалтерскому учету и налогообложению

Упомянутые в статье ПБУ можно найти: На фоне происходящих в последние годы изменений в налоговом законодательстве кажется, что в бухгалтерском учете полный штиль. Но опыт подсказывает, что расслабляться не стоит.

Поэтому, сталкиваясь с новыми для себя операциями, наши читатели стремятся досконально разобраться в их бухучете и часто обращаются за советом к нам в редакцию. В этой статье — ответы на вопросы о принятии активов к учету и отражении в балансе, об их переоценке и списании.

Н.Н. Харитонова, г. Москва Мы создаем товарный знак, который после получения свидетельства будем использовать в основной деятельности.

Разработка еще не завершена, затраты учитываем на счете 08 «Вложения во внеоборотные активы» и считаем их существенными. По какой строке баланса нам отражать такие суммы, чтобы наша отчетность была достоверной?

: Поскольку ваши затраты направлены на создание долгосрочного актива, они должны попасть в раздел I баланса.

Так как они существенные, вы должны привести их в балансе обособленно; , .

Можно предложить следующие варианты действий на выбор:

- представить стоимость товарного знака в балансе по самостоятельно введенной в раздел I «Внеоборотные активы» строке, например с кодом 1185 и названием «Незавершенные вложения в нематериальные активы».

- показать затраты на создание товарного знака по строке 1110 «Нематериальные активы»;

- отразить затраты на товарный знак по строке 1190 «Прочие внеоборотные активы»;

Соблюсти интересы пользователей отчетности вы сможете в любом случае. Просто раскройте информацию о затратах на создание товарного знака в пояснениях к бухгалтерскому балансу и дайте ссылку на это в графе «Пояснения» той строки баланса, которую вы выбрали для отражения таких расходов; . Татьяна45, бухгалтер По нашему заказу сторонняя фирма сделала для нас товарный знак.

Мы зарегистрировали его на себя и получили свидетельство. Можно ли в бухгалтерском учете отнести его к расходам будущих периодов? Как правильно показать наш товарный знак в балансе?

: В бухгалтерском учете любой товарный знак независимо от его стоимости — это нематериальный актив, а не расходы будущих периодов, . И отражать его надо на счете 04 «Нематериальные активы».

Бухгалтерский учет — эдакая тихая гавань по сравнению с часто меняющимся налоговым законодательством Чтобы признать расходы, определите, какая стоимость НМА является для вас существенной.

Критерий существенности нормами ПБУ 14/2007 не установлен, поэтому вам нужно самостоятельно рассчитать его на основании финансовых показателей вашей организации и закрепить эту предельную величину в учетной политике для целей бухгалтерского учета.

Компания Ребус

Содержание В данном примере мы рассмотрим ту ситуацию, когда вы оформили поступление с видом операции «Оборудование». В таком случае у вас сформировалась только одна проводка – по счету 08.04. Нам же требуется поместить ОС на счет 01.01.

В меню «ОС и НМА» выберите пункт «Принятие к учету ОС». В открывшейся форме списка документа нажмите на кнопку «Создать». В шапке укажите материально ответственное лицо и местонахождение ОС, но данные поля не являются обязательными для заполнения.

На первой вкладке документа заполните способ поступления и подразделение.

В поле оборудование выберите ту номенклатурную позицию, на которую ранее создавалось поступление. Счет заполнится автоматически, но его можно поменять.

Далее перейдите на вкладку «Основные средства». Добавьте в таблицу все необходимые ОС. Инвентарный номер по умолчанию подставится из реквизита справочника выбранного ОС.

Его можно изменить и тогда при проведении документа он так же поменяется в справочнике.

Важно знать! Если вам необходимо добавить несколько одинаковых основных средств (например, 5 основных средств), то в справочнике основных средств у вас должно быть 5 таких элементов с разными инвентарными номерами.

Перейдите на вкладку «Бухгалтерский учет».

По умолчанию при вводе в эксплуатацию в 1С 8.3 подставился счет 01.01.

Менять данное значение мы не будем.

Перейдите на вкладку «Налоговый учет».

Укажите изначальную цену ОС по НУ, дату покупки и количество месяцев полезного использования.

Наша организация находится на УСН, поэтому важно правильно указать порядок включения стоимости в состав расходов.

Он показывает, амортизируется ли ОС, и то, как такие расходы учитываются.

Ниже необходимо указать данные о платежах по всем расходам до того, как объект был принят к учету. Все дальнейшие оплаты должны осуществляться с помощью документа «Регистрация оплаты ОС и НМА». При других системах налогообложения вам не нужно указывать оплату.

Вы должны будете указать амортизационную премию – процент от стоимости ОС, который можно списать на его сооружение или покупку. Смотрите также видео как купить ОС и поставить его на учет: Стоимость имущества можно подтвердить документами или проведением экспертизы. Документальным подтверждением может быть:

- информация о стоимости от изготовителей или продавцов;

- оценка независимым экспертом.

- цены в СМИ или специальных изданиях;

- сведения органов государственной статистики;

Поступление пожертвований оформляется актом приема-передачи, на основании этого документа имущество принимается к учету.

Как поставить на баланс основное средство

> > Неучтенные основные средства можно принять к учету только по результатам проведенной инвентаризации. Согласно п. 1 ст. 12 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Излишки имущества (в том числе основных средств), не принятые к учету, выявляются по результатам проведения инвентаризации.

Таким образом, организация может принять к учету обнаруженные неучтенные основные средства только в результате проведения инвентаризации. Порядок проведения инвентаризации имущества организации и оформления ее результатов установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 N 49 (далее — Методические указания N 49). Результаты инвентаризации должны быть оформлены соответствующими первичными документами по формам: N ИНВ-1 — Инвентаризационная опись основных средств, N ИНВ-18 — Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов (утверждены постановлением Росстата от 18.08.1998 N 88), N ИНВ-26 — Ведомость учета результатов, выявленных инвентаризацией (утверждена постановлением Росстата от 27.03.2000 N 26).

В соответствии с п. ОС, по принадлежности, делятся на типы:

- ОС, находящиеся в аренде – временное пользование за определенную сумму и учтенные на забалансовом счете 001 «Арендованные ОС».

- Собственные, т.е. собственником является предприятие и находятся на балансе организации;

По использованию, ОС могут находиться в эксплуатации, резерве, реконструкции, консервации. Для постановки на баланс основное средство должно стоить свыше 40 000 руб., сроком полезного использования более 12 месяцев. Все издержки собираются по Дт 08 «Вложения во внеоборотные активы».

При полной готовности имущества, его переводят на сч. 01 «Основные средства». Главные моменты для малых предприятий:

- Начислять амортизацию можно на протяжении всего года в любом отчетном периоде, но не менее одного раза в год.

- Компаниям разрешено ставить на баланс по стоимости продавца с издержками на монтаж, а если ОС сооружали, то со стоимостью работ исполнителя. Иные затраты (доставка, поощрение, услуги информационного характера, таможенные пошлины) и другие издержки на ОС, которые приобрели, списать можно сразу.

- Особенность учета коснулась инвентаря стоимостью свыше 40 000 руб. Расшифровка понятия инвентаря, нужно посмотреть в классификатор ОС ОК 013-2014.

НК РФ, то есть они должны содержать данные о рыночной цене идентичных (однородных) товаров (работ, услуг), реализуемых в сопоставимых условиях в определенный период времени. При отсутствии на соответствующем

Как поставить на баланс не учтенное основное средство

Ответ на ваш вопрос зависит от того, какие документы у вас есть на здание.

Вы могли имущество: — купить — построить — принять в дар от кого-то. Просто так производственное здание не может из ниоткуда появится.

Соответственно, нужно смотреть, какие есть документы.

Если здание купили либо построили, значит, должны быть бумаги, подтверждающие расходы. На основании этих бумаг сейчас следует составить бухгалтерскую справку и принять здание к учету.

Это в бухучете. В налоговом учете при УСН у вас не возникнет налогооблагаемого дохода, если расходы на покупку или постройку здания подтверждены.

Просто, по каким-то причинам, вы приняли здание к учету позднее, эти причины как раз нужно указать в бухгалтерской справке.

Перечислите в ней все документы, которые подтверждают стоимость здания. На основании бухгалтерской справки составьте акт приемке-передачи здания. И учтите его на счетах бухучета.

Если же у вас нет никаких документов на здание, вы не тратили на него деньги, и сейчас вам нужно его поставить на баланс, то здесь другая ситуация.

Расходов на здание вы не несли.

Выявлять основное средство при инвентаризации нужно в следующем порядке.

Вначале составьте приказ о ее проведении. Можете воспользоваться для этого типовой формой № ИНВ-22.

В ходе инвентаризации инвентаризируемое имущество заносите в опись.

Здесь подойдет типовая форма № ИНВ-1.

Оба указанных бланка утверждены постановлением Госкомстата РФ от 18.08.98 № 88. Далее составьте ведомость учета результатов инвентаризации, в которой отразите выявленный излишек. То есть то имущество, которое ранее не было учтено и на которое отсутствуют какие-либо документы.

Рыночную цену вы вправе установить самостоятельно, опираясь на информацию о рыночных ценах на подобные товары, взятую из СМИ, проспектов компаний-изготовителей, отчетов госорганов, в частности — учреждений статистики. И ориентируясь на то, какую сумму денежных средств вы можете выручить в результате продажи указанного актива.

Расчет стоимости зафиксируйте бухгалтерской справкой. Либо обратитесь за помощью к независимому оценщику.

Тогда у вас будет на руках отчет (заключение) эксперта (п. 29 Методических указаний № 91н).

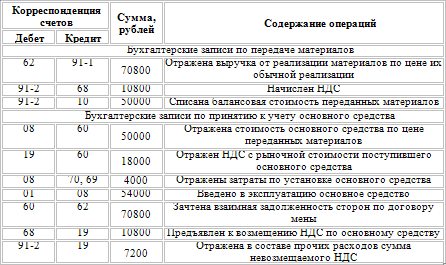

Оприходуйте имущество. Для того, чтобы принять объект к бухгалтерскому учету, сделайте проводки:

Бухгалтерский учет основных средств (ОС)

22 февраля 22 февраля 2020 Ведущий эксперт, главбух с 10-летним стажем Данная статья представляет собой шпаргалку для бухгалтеров, которым нужно быстро изучить или освежить в памяти ключевые вопросы, связанные с бухгалтерским учетом основных средств.

- Объект предназначен для использования в течение срока, превышающего 12 месяцев (либо обычного операционного цикла, если он превышает 12 месяцев).

- Последующая перепродажа объекта не предполагается.

- Объект способен в будущем принести экономическую выгоду.

- Объект предназначен для использования в производстве, при выполнении работ или оказании услуг; для управленческих нужд, либо для сдачи в аренду.

Примеры основных средств: здания и сооружения, рабочие и силовые машины, оборудование, компьютеры, транспортные средства, инструмент, хозяйственный инвентарь, племенной скот, многолетние насаждения и проч.

Предметы, которые числятся как готовая продукция на складе производителя или как товары на складе торговой компании.

Такое имущество предназначено для перепродажи, поэтому его нельзя расценивать как ОС.

Кроме того, основными средствами не являются материалы и объекты, находящиеся в пути или переданные в монтаж, капитальные и финансовые вложения (кроме капитальных вложений в арендованные объекты ОС и на коренное улучшение земель).

Это единица бухгалтерского учета основных средств. Инвентарным объектом может быть отдельный предмет (например, шкаф), либо комплекс конструктивно сочлененных предметов, представляющий собой единое целое. Такой комплекс представляет собой несколько предметов с общими приспособлениями и принадлежностями, смонтированных на одном фундаменте.

Они могут иметь одинаковое или разное назначение. Главное, чтобы каждый предмет мог выполнять свои функции только в составе комплекса, а не самостоятельно. Каждому инвентарному объекту бухгалтер присваивает свой инвентарный номер и заводит отдельную карточку.

Существует унифицированный бланк — (утверждена постановлением Госкомстата России ). В 2012 году и ранее применение данной формы было обязательным. Начиная с 2013 года организации вправе разработать и утвердить собственную форму инвентарной карточки для учета ОС.

На практике возникает много вопросов относительно того, как правильно учесть различные составляющие компьютера: процессор, монитор, принтер, мышь и проч. Чиновники считают, что все перечисленные устройства относятся к одному объекту (см., например, письмо Минфина России от 06.11.09 № 03-03-06/4/950).

Как поставить на баланс основные средства без документов

Компании с основными средствами на балансе эффективно развивают материальное производство, рентабельны в употреблении трудовых фондов, уменьшают материальные затраты и в конечном итоге влияют на формирование хозяйственно-финансового результата компании.

Для компаний-производственников и любых других организаций для успешного ведения предпринимательской деятельности необходимо иметь на балансе основные средства.

В связи с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) при постановке на баланс основных средств необходимо придерживаться некоторых условий:

- Перепродавать ОС компания не собирается;

- ОС, которые используют на протяжении длительного промежутка времени, больше 12 месяцев;

- Если у активов есть возможность приносить в будущем экономическую прибыль для организации.

- ОС, занятые в производстве или для управленческих потребностей предприятия;

Группы основных средств:

- Техника вычислительная;

- Наделы земельного пользования, предмет природопользования;

- Капитальное вложение для улучшения земель;

- Здания, сооружения;

- Тяжелый рабочий транспорт и оборудование;

- Приборы и конструкции измерительного и регулирующего характера;

- Инструменты для производства и принадлежности для хозяйственных целей;

- Насаждения, выращенные за несколько лет;

- Скот (племенной, рабочий);

- Транспорт;

- Капиталовложения в объекты, арендованные у арендодателя.

Основные средства делятся на производственные, т.е. их участие в производственном процессе и непроизводственные. ОС, по принадлежности, делятся на типы:

- Собственные, т.е. собственником является предприятие и находятся на балансе организации;

- ОС, находящиеся в аренде – временное пользование за определенную сумму и учтенные на забалансовом счете 001 «Арендованные ОС».

По использованию, ОС могут находиться в эксплуатации, резерве, реконструкции, консервации.

Для постановки на баланс основное средство должно стоить свыше 40 000 руб., сроком полезного использования более 12 месяцев. Все издержки собираются по Дт 08 «Вложения во внеоборотные активы». При полной готовности имущества, его переводят на сч.

01 «Основные средства». Главные моменты для малых предприятий:

- Начислять амортизацию можно на протяжении всего года в любом отчетном периоде, но не менее одного раза в год.

- Особенность учета коснулась инвентаря стоимостью свыше 40 000 руб. Расшифровка понятия инвентаря, нужно посмотреть в классификатор ОС ОК 013-2014.

- Компаниям разрешено ставить на баланс по стоимости продавца с издержками на монтаж, а если ОС сооружали, то со стоимостью работ исполнителя. Иные затраты (доставка, поощрение, услуги информационного характера, таможенные пошлины) и другие издержки на ОС, которые приобрели, списать можно сразу.

Учет основных средств на забалансовом счете (нюансы)

> > > 20 марта 2020 Основные средства на забалансовом счете учитываются в некоторых случаях. Что это за случаи и как отразить хозоперации с основными средствами (ОС) с применением забалансовых счетов, читайте ниже.

Основные средства — это активы, которые не предназначаются для продажи, способны приносить доход и используются более 1 года для производства продукции, оказания услуг, управленческих целей организации либо предоставления во временное пользование (п.

4 ПБУ «Учет ОС» 6/01, утв. приказом Минфина РФ от 30.03.2001 № 26н).

К основным средствам относятся здания, оборудование, станки, машины и др. Учет хозопераций, связанных с ОС, ведется с использованием следующих счетов Плана счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н): 01, 02, 03, 07, 08.

Перечень ключевых бухпроводок по учету ОС вы найдете в статье .

Однако в ряде случаев ОС могут отражаться на забалансовых счетах:

- оборудование, принятое для монтажа, фиксируется на сч. 005;

- износ некоторых видов ОС учитывается на сч. 010.

- передача или взятие ОС в аренду — для таких операций предназначены сч. 011 и 001;

Рассмотрим подробнее каждую ситуацию. Организация может арендовать ОС, а может сдавать собственные активы в аренду другим компаниям, предпринимателям или физлицам. Передача имущества в аренду подтверждается документально — например, актом приемки-передачи в произвольной форме с учетом требований к обязательным реквизитам (ст.

9 закона «О бухучете» от 06.12.2011 № 402-ФЗ) или унифицированными бланками , , (п. 1 ст. 655 ГК РФ). Если по договору аренды выкуп имущества арендатором не предусмотрен, то на всё время действия договора право собственности на ОС остается у арендодателя (ст. 606, 608 ГК РФ) и учитывается на его балансе (п.

21 Методуказаний по учету ОС, утв. приказом Минфина РФ от 13.10.2003 № 91н). Исключение:

- аренда фирмы как имущественного комплекса — тогда актив учитывается на балансе арендатора;

- лизинг — ОС может быть на балансе у одной из сторон, в зависимости от условий договора.

Сданное в аренду имущество надо учитывать обособленно от собственных ОС.

Если договором предусмотрен учет ОС на балансе арендодателя, то актив продолжает отражаться у него на сч. 03 или 01, в зависимости от того, куплено ли ОС изначально для сдачи в аренду или же это прочая деятельность фирмы.

Передача объекта в аренду отражается проводками, о которых вы узнаете из статьи . Если составлен договор лизинга и согласно ему переданное имущество должно учитываться на балансе у лизингополучателя, то у лизингодателя ОС следует отразить за балансом — по дебету сч.

011 «ОС, сданные в аренду». На этом счете лизингодатель будет учитывать ОС весь срок действия договора лизинга в оценке, установленной таким договором. Аналитический учет на сч. 011 ведется по лизингополучателям и объектам, переданным в лизинг.

По окончании договора лизинга и возвращении актива бухгалтер лизингодателя делает запись по кредиту сч.

Не числится на балансе

Содержание Советы Эксперта — Консультанта по финансовым вопросам

Фото по теме Некоторые организации в процессе своей хозяйственной деятельности приобретают различное имущество.

Если данные активы имеют срок полезного использования более года, то они относятся к основным средствам. Прежде чем использовать, их необходимо принять к учету, то есть поставить на баланс и присвоить инвентарный номер.

Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути . Как принять на баланс имущество — учет имущества, порядок приема имущества … 11.01.2012 Итак, рассмотрим действия, которые необходимо предпринять .

Шаг — 1 Первое, что вам необходимо сделать – принять на учет основные средства. Это делается на основании сопроводительных документов. Корреспонденции счетов различаются в зависимости от источника поступления, но изначально отражаются на счете 08 «Вложения во внеоборотные активы».

Запомните, что основные средства принимаются на учет лишь по первоначальной стоимости, которая списывается постепенно с помощью амортизации. Такая стоимость включает все затраты, связанные с приобретением, за минусом НДС. Далее, переходим к следующему шагу рекомендации .

Шаг — 2 Если основное средство поступило от поставщика, сделайте проводку: Д08 К60 – оплачена стоимость ОС поставщику. Эта запись делается на основании счета-фактуры, товарной накладной или другого документа.

Далее, переходим к следующему шагу рекомендации .

Как ввести основные средства предприятия — ввод в эксплуатацию основных сре … 19.03.2012 Шаг — 3 Если активы поступают в организацию в виде вложения в уставный капитал, сделайте запись: Д08 К75.1 – отражено поступление ОС от учредителя в счет уставного капитала. Далее, переходим к следующему шагу рекомендации . Шаг — 4 После того как основные средства поступили, их необходимо ввести в эксплуатацию.

Для этого составьте приказ (распоряжение), а затем на его основании оформите акт приема-передачи ОС в эксплуатацию (форма №ОС-1, №ОС-1а или №ОС-1б).

Далее, переходим к следующему шагу рекомендации . Шаг — 5 Далее необходимо составить инвентарные карточки и определить инвентарный номер активов.

Порядок определения кода основного средства должен быть прописан в учетной политике организации. Следует учитывать, что если имущество состоит из нескольких частей, имеющих разные сроки полезного использования, то и инвентарные номера необходимо присваивать разные. После этого данный код указывается в карточке (форма № ОС-6, №ОС-6а, №ОС-6б).

Далее, переходим к следующему шагу рекомендации .

Как отразить ОС в бухучете — учесть основный средства, как оприходовать осн … 02.01.2012 Шаг — 6 Для того чтобы отразить ввод в эксплуатацию в учете, сделайте запись: Д01 К08 – введены в эксплуатацию основные средства. Ежемесячно вы должны начислять амортизацию, то есть износ основных средств.

Также за них необходимо каждый месяц платить налог на имущество . Надеемся ответ на вопрос — Как поставить на баланс основные средства — содержал полезные для Вас сведения.

Постановка на баланс основных средств

Содержание Компании с основными средствами на балансе эффективно развивают материальное производство, рентабельны в употреблении трудовых фондов, уменьшают материальные затраты и в конечном итоге влияют на формирование хозяйственно-финансового результата компании. Для компаний-производственников и любых других организаций для успешного ведения предпринимательской деятельности необходимо иметь на балансе основные средства.

В связи с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) при постановке на баланс основных средств необходимо придерживаться некоторых условий:

- ОС, занятые в производстве или для управленческих потребностей предприятия;

- ОС, которые используют на протяжении длительного промежутка времени, больше 12 месяцев;

- Если у активов есть возможность приносить в будущем экономическую прибыль для организации.

- Перепродавать ОС компания не собирается;

Группы основных средств:

- Техника вычислительная;

- Насаждения, выращенные за несколько лет;

- Скот (племенной, рабочий);

- Наделы земельного пользования, предмет природопользования;

- Капитальное вложение для улучшения земель;

- Тяжелый рабочий транспорт и оборудование;

- Здания, сооружения;

- Транспорт;

- Капиталовложения в объекты, арендованные у арендодателя.

- Приборы и конструкции измерительного и регулирующего характера;

- Инструменты для производства и принадлежности для хозяйственных целей;

Основные средства делятся на производственные, т.е. их участие в производственном процессе и непроизводственные.

ОС, по принадлежности, делятся на типы:

- ОС, находящиеся в аренде – временное пользование за определенную сумму и учтенные на забалансовом счете 001 «Арендованные ОС».

- Собственные, т.е. собственником является предприятие и находятся на балансе организации;

По использованию, ОС могут находиться в эксплуатации, резерве, реконструкции, консервации. Для постановки на баланс основное средство должно стоить свыше 40 000 руб., сроком полезного использования более 12 месяцев. Все издержки собираются по Дт 08 «Вложения во внеоборотные активы».

При полной готовности имущества, его переводят на сч.

01 «Основные средства». Главные моменты для малых предприятий:

- Компаниям разрешено ставить на баланс по стоимости продавца с издержками на монтаж, а если ОС сооружали, то со стоимостью работ исполнителя. Иные затраты (доставка, поощрение, услуги информационного характера, таможенные пошлины) и другие издержки на ОС, которые приобрели, списать можно сразу.

- Особенность учета коснулась инвентаря стоимостью свыше 40 000 руб. Расшифровка понятия инвентаря, нужно посмотреть в классификатор ОС ОК 013-2014. На такой инвентарь, при постановке на учет, можно начислять амортизацию полностью.

- Начислять амортизацию можно на протяжении всего года в любом отчетном периоде, но не менее одного раза в год.

Как поставить на баланс основные средства

19 сентября 2011 Автор КакПросто!

Некоторые организации в процессе своей хозяйственной деятельности приобретают различное имущество. Если данные активы имеют срок полезного использования более года, то они относятся к основным средствам.

Прежде чем использовать, их необходимо принять к учету, то есть поставить на баланс и присвоить инвентарный номер. Статьи по теме:

Как поставить оборудование на баланс ООО

Содержание Компании с основными средствами на балансе эффективно развивают материальное производство, рентабельны в употреблении трудовых фондов, уменьшают материальные затраты и в конечном итоге влияют на формирование хозяйственно-финансового результата компании. Для компаний-производственников и любых других организаций для успешного ведения предпринимательской деятельности необходимо иметь на балансе основные средства.

В связи с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) при постановке на баланс основных средств необходимо придерживаться некоторых условий:

- ОС, которые используют на протяжении длительного промежутка времени, больше 12 месяцев;

- Если у активов есть возможность приносить в будущем экономическую прибыль для организации.

- ОС, занятые в производстве или для управленческих потребностей предприятия;

- Перепродавать ОС компания не собирается;

Группы основных средств:

- Насаждения, выращенные за несколько лет;

- Капиталовложения в объекты, арендованные у арендодателя.

- Скот (племенной, рабочий);

- Транспорт;

- Тяжелый рабочий транспорт и оборудование;

- Наделы земельного пользования, предмет природопользования;

- Приборы и конструкции измерительного и регулирующего характера;

- Здания, сооружения;

- Техника вычислительная;

- Капитальное вложение для улучшения земель;

- Инструменты для производства и принадлежности для хозяйственных целей;

Основные средства делятся на производственные, т.е. их участие в производственном процессе и непроизводственные. ОС, по принадлежности, делятся на типы:

- ОС, находящиеся в аренде – временное пользование за определенную сумму и учтенные на забалансовом счете 001 «Арендованные ОС».

- Собственные, т.е. собственником является предприятие и находятся на балансе организации;

По использованию, ОС могут находиться в эксплуатации, резерве, реконструкции, консервации.

Для постановки на баланс основное средство должно стоить свыше 40 000 руб., сроком полезного использования более 12 месяцев. Все издержки собираются по Дт 08 «Вложения во внеоборотные активы». При полной готовности имущества, его переводят на сч.

01 «Основные средства». Главные моменты для малых предприятий:

- Компаниям разрешено ставить на баланс по стоимости продавца с издержками на монтаж, а если ОС сооружали, то со стоимостью работ исполнителя. Иные затраты (доставка, поощрение, услуги информационного характера, таможенные пошлины) и другие издержки на ОС, которые приобрели, списать можно сразу.

- Особенность учета коснулась инвентаря стоимостью свыше 40 000 руб. Расшифровка понятия инвентаря, нужно посмотреть в классификатор ОС ОК 013-2014. На такой инвентарь, при постановке на учет, можно начислять амортизацию полностью.

- Начислять амортизацию можно на протяжении всего года в любом отчетном периоде, но не менее одного раза в год.

Как принять на баланс имущество без документов

— — Далее, переходим к следующему шагу рекомендации .

Для того чтобы отразить ввод в эксплуатацию в учете, сделайте запись: Д01 К08 – введены в эксплуатацию основные средства.

Ежемесячно вы должны начислять амортизацию, то есть износ основных средств.

Также за них необходимо каждый месяц платить налог на имущество .

Надеемся ответ на вопрос — Как поставить на баланс основные средства — содержал полезные для Вас сведения. Удачи Вам!Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой — Поиск по сайту.

Другие материалы по теме: Как поставить на баланс основные средства — оформление основных средств, приобретение основных средств, учет основных средств Предыдущим бухгалтером по каким-то причинам не было поставлено на учет производственное здание.

Как теперь правильно поставить это здание на учет? И будет ли сумма вновь введенного имущества облагаться налогом 6%, как внереализационный доход? Ответ на ваш вопрос зависит от того, какие документы у вас есть на здание.

Вы могли имущество: — принять в дар от кого-то.

Просто так производственное здание не может из ниоткуда появится. Соответственно, нужно смотреть, какие есть документы.

Если здание купили либо построили, значит, должны быть бумаги, подтверждающие расходы. На основании этих бумаг сейчас следует составить бухгалтерскую справку и принять здание к учету. Это в бухучете. В налоговом учете при УСН у вас не возникнет налогооблагаемого дохода, если расходы на покупку или постройку здания подтверждены.

Просто, по каким-то причинам, вы приняли здание к учету позднее, эти причины как раз нужно указать в бухгалтерской справке.

Перечислите в ней все документы, которые подтверждают стоимость здания. На основании бухгалтерской справки составьте акт приемке-передачи здания.

Обязательства ликвидируемой компании, по которым не были предъявлены требования в конкретно установленный срок также отражаются в соответствующих счетах промежуточного баланса. Под балансовой стоимостью подразумевается стоимость нематериальных активов и основных средств, которые принимаются к бухучету. Она включает в себя сумму произведенных затрат на изготовление или приобретение, транспортировку, погрузочные и другие работы, а также суммы, которые уплачиваются организацией за определенные консультационные услуги.

Не учитываются возмещаемые налоги (в т.ч.

налог на добавленную стоимость).

Инструкция 1 Имущество принимается на баланс предприятия по восстановительной и первоначальной стоимости, которая включает все затраты на приобретение, строительство и ввод в эксплуатацию активов, как производственных, так и непроизводственных. Порядок определения данного номера обязательно пропишите в учетной политике.

Код служит для механизации учета объектов основных средств. Полезный совет Не забудьте ежемесячно начислять амортизацию основных средств и отражать сумму износа на счете 02.