Реализация по агентскому договору проводки

![]()

Оглавление:

- Агентские договора бухгалтерский учет пошаговая инструкция

- Агентский договор: проводки

- Агентский договор – проводки

- Как правильно сделать проводки по агентскому договору?

- Агентское вознаграждение. Бухгалтерские проводки по услугам

- Агентское вознаграждение: бухгалтерские проводки

- Справочник Бухгалтера

- Бухгалтерский учет агентского договора

- Особенности агентского договора в бухгалтерском учете

- Агентские услуги в 1С 8.3: проводки у агента

- Агентское вознаграждение: бухгалтерские проводки

Агентские договора бухгалтерский учет пошаговая инструкция

Содержание Широкое распространение в последнее время получила форма ведения бизнеса, когда одна сторона осуществляет какие-либо действия от своего имени (реализацию услуг, продажу товара), но за счет другой стороны или же от имени и за счет второй стороны, при этом первая сторона такого соглашения за свои посреднические услуги получает определенное вознаграждение. Простым языком, когда исполнитель берется за выполнение определенных действий для заказчика, получая от этого материальную выгоду. Происходят такого рода действия в рамках агентского договора. Что собой представляет такой договор и каковы особенности ведения бухгалтерского и налогового учета – об этом подробнее расскажет данная статья.

Отношения двух сторон, связанных агентским договором, регулируются 52 главой Гражданского Кодекса РФ. В статье №1005 ГК РФ дается определение таким отношениям: Порядок оплаты комиссионного вознаграждения определяет статья 1006 ГК РФ: Для расчета суммы причитающейся исполнителю прибыли может быть использовано три метода:

- Агентское вознаграждение, выраженное в процентах от общей суммы реализованных услуг или товаров. Агентское вознаграждение, выраженное в процентах от суммы разницы между стоимостью от продажи товаров или предоставления сервиса и стоимостью при их поступлении. Фиксированное агентское вознаграждение.

Согласно ст.997 ГК РФ, в зависимости от того, какой порядок расчетов утвержден по договоренности между агентом и заказчиком (далее принципалом), комиссия за осуществление посреднических услуг может быть перечислена (выплачена) после предоставления счета-фактуры либо удержана самостоятельно из общей суммы, подлежащей к уплате принципалу. Например, по контракту одна сторона берет на себя обязательства по реализации товаров на сумму сто тысяч рублей.

За выполнение поручения комиссия посредника будет составлять 5%.

Свои 5000 руб. агент получает согласно тому порядку, который был изначально прописан в контракте.

Если соглашение сторон предусматривает выплату причитающихся исполнителю сумм после того, как утвержден отчет о проделанной работе, свои 5% агент получит посредством выплаты (перечисления) стороной заказчика после исполнения договорных обязательств. Если договором предусмотрен порядок удержания посредником причитающихся ему сумм, то после исполнения взятых обязательств агент направляет принципалу сумму за вычетом собственного комиссионного вознаграждения. Агентское соглашение относится к договорам гражданско-правового характера.

Есть ряд пунктов, которые обязательно должны быть прописаны в подобном документе: предмет договора, то есть то, что именно надлежит выполнять агенту, независимо от того, идет ли речь о реализации каких-либо товаров или об оказании всевозможных услуг; наименование сторон, реквизиты; определение полномочий исполнителя, то есть указание от чьего имени посредник будет осуществлять оговоренную деятельность; срок действия (на определенный срок или бессрочный);

Реализация услуг по агентскому договору у принципала в «1С:Бухгалтерии 8» (ред. 3.0)

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

20.06.2014 подписывайтесь на наш канал Мы начинаем новую серию статей, посвященных отражению в учете операций по агентским договорам и договорам комиссии.

Об условиях их составления, а также о том, на что следует обратить внимание сторонам договора, читайте в справочнике «Договоры: условия, формы, налоги» раздела информационной системы 1С:ИТС. В программах «1С:Предприятие» в настоящее время автоматизирован учет всех основных видов посреднических договоров. В предлагаемой статье эксперты «1С» рассказывают об особенностях отражения реализации услуг у принципала в «1С:Бухгалтерии 8» редакции 3.0.

По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные (фактические) действия от своего имени, но за счет принципала или от имени и за счет принципала.

Если агент действует от своего имени, права и обязанности по заключенным им сделкам возникают у агента. Если же агент действует от имени принципала — права и обязанности возникают у принципала.

К отношениям по договору агентирования применяются правила, установленные главой 52 Гражданского кодекса РФ «Агентирование». Кроме этого:

- если агент действует от своего имени, то могут быть применены и нормы договора комиссии (гл. 51 ГК РФ);

- если агент действует от имени принципала, то могут быть применены и нормы договора поручения (гл. 49 ГК РФ).

Эти нормы могут быть применены, только если они не противоречат нормам, установленным в главе 52 ГК РФ.

Согласно статье 1006 ГК РФ принципал обязан уплатить агенту вознаграждение в размере и в порядке, установленных в агентском договоре.

По условиям договора агентское вознаграждение может быть удержано агентом из выручки, полученной от реализации товаров или услуг.

Выручкой принципала будет сумма, полученная от реализации услуг.

Вознаграждение, выплаченное агенту, включается в расходы принципала. Отражение операций принципала в программе «1С:Бухгалтерия 8» (ред.

В обязанности агента также входит поиск и регистрация клиентов в информационной базе принципала.

Агентский договор: проводки

→ → Актуально на: 20 февраля 2017 г. Агентский договор – разновидность посреднического соглашения, по которому одна сторона (агент) за вознаграждение обязуется совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала (или от имени и за счет принципала) ().

О бухучете по агентскому договору у агента и принципала расскажем в нашей консультации. Рассмотрим порядок бухгалтерского учета по агентскому договору в случае приобретения товара через агента.

Сразу отметим, что порядок бухучета у принципала в целом аналогичен порядку приобретения товаров напрямую у поставщика. Однако учитывая, что принципал взаимодействует с поставщиком через посредника, то и взаимоотношения по приобретению товара у него отражаются не через счет 60 «Расчеты с поставщиками и подрядчиками», а на счете 76 «Расчеты с разными дебиторами и кредиторами», к которому открывается субсчет «Расчеты по агентскому договору» Операция Дебет счета Кредит счета Перечислены денежные средства для исполнения агентского договора 76, субсчет «Расчеты по агентскому договору» 51 «Расчетные счета», 52 «Валютные счета» и др. Приобретены товары через агента 41 «Товары» 76, субсчет «Расчеты по агентскому договору» Учтен НДС по приобретенным через агента товарам 19 «НДС по приобретенным ценностям» 76, субсчет «Расчеты по агентскому договору» Начислено агентское вознаграждение за приобретение товаров 41 76, субсчет «Расчеты по агентскому договору» Учтен предъявленный агентом НДС с его вознаграждения 19 76, субсчет «Расчеты по агентскому договору» НДС по приобретенным товарам и вознаграждению агента принят к вычету 68 «Расчеты по налогам и сборам» 19 Учитывая, что агент действует в интересах принципала и за его счет, вполне логично, что полученное по агентскому договору в пользу принципала в доходах агента не учитывается ().

Оприходованы товары для принципала 002 «ТМЦ, принятые на ответственное хранение» Отражено исполнение поставщиком обязанности поставить товар 76, субсчет «Расчеты по агентскому договору» 60 Передан товар принципалу 002 Начислено агентское вознаграждение 76, субсчет «Расчеты по агентскому договору» 90 «Продажи», субсчет «Выручка» Начислен НДС с агентского вознаграждения 90, субсчет «НДС» 68 Принят к вычету НДС, начисленный с вознаграждения авансом 68 76, субсчет «Расчеты по агентскому договору» Также читайте:

Форум

Агентский договор – проводки

В наши дни агентское соглашение активно используется как средство взаимодействия предприятия с посредниками.

Популярность использования агентского договора объясняется тем, что использование такого вида гражданско-правовых отношений обеспечивает организации не только снижение затрат рабочего времени, но и налоговую оптимизацию.

В данной статье мы поговорим о том, что такое агентский договор, кто является его подписантами, а также на примерах рассмотрим особенности отражения операций по договору в учете. Агентским договором называют соглашение, согласно которому одна из сторон принимает на себя обязательства по совершению работ, услуг, при этом вторая сторона поручает выполнение таких работ за вознаграждение.

Сторонами договора выступают агент, принимающий обязательства, и принципал – лицо, передающее данные обязательства. По договору, агент получает право совершать определенные действия в интересах принципала как от своего имени, так и от имени непосредственного заказчика. Условиями договора определяется, какие конкретно действия и услуги должен оказать исполнитель от имени заказчика.

В соглашении может быть указан определенный перечень работ, либо агент может получить общие полномочия на заключению сделок, вне зависимости от вида таких сделок и способа их совершения. Основанием для осуществления бухгалтерских проводок в рамках агентского договора является отчет агента.

В данном документе содержится описание всех действий, которые совершил исполнитель для выполнения поручений заказчика, стоимость таких услуг и общий размер комиссионного вознаграждения. С помощью примеров рассмотрим, каким образом осуществляется учет операций в рамках договора у принципала и агента. Бухгалтером ООО «Симбиоз» были сделаны такие проводки: Дт Кт Описание Сумма Документ 62 90 Отражена выручка от реализации спортивного инвентаря 156 000 Товарная накладная 90/3 68 Начислен НДС от суммы реализации 23 797 Товарная накладная 26 76 Отражена сумма агентского вознаграждения (156 000 руб.

* 0,06 — (156 000 руб. * 0,06 *18/118) 7 932 Отчет агента 19 76 Начислен НДС от суммы вознаграждения агенту 1 428 Отчет агента 68/2 19 Принят к вычету НДС от суммы вознаграждения агенту 1 428 Отчет агента 90 26 Списание себестоимости реализованного спортивного инвентаря 102 000 Калькуляция себестоимости 51 62 Поступление от ООО «Сфера» средств за реализованный товар за вычетом вознаграждения агенту (156 000 руб. — 156 000 руб. * 0,06) 146 640 Банковская выписка 76 62 Зачет вознаграждения агента в счет оплаты от покупателя 9 360 Отчет агента По итогам сентября 2015 ООО «Минус» предоставило отчет, согласно которому:

- оплачено за товар — 63 000 руб., НДС 9 610 руб.;

- реализовано товара на сумму 74 000 руб. НДС 11 288 руб.;

- агентом потрачены собственные средства — 230 руб.

- покупателями перечислены авансы в счет будущих поставок — 32 000 руб., НДС 4 881 руб.;

ООО «Минус» будут отражены операции: Дт Кт Описание Сумма Документ

Учет агентских договоров в «1С:Бухгалтерии 8»

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

16.06.2011 подписывайтесь на наш канал

В «1С:Бухгалтерии 8» (ред. 2.0) можно вести учет агентских услуг как со стороны агента (оказание услуг от своего имени, но за счет принципала), так и со стороны принципала (оказание услуг через агента).

В данной статье мы расскажем о том, каким образом реализован учет операций по агентским договорам у агента и принципала. Статья подготовлена А.В. Ярвельян, ООО «СиДата» (Санкт-Петербург).

Часто предприятия пользуются услугами посредников при реализации своей продукции (товаров, работ или услуг) или для приобретения имущества, заказа работ или услуг. Все посреднические операции оформляются соответствующими договорами, которые могут быть трех видов: поручения, комиссии и агентские. В данной статье мы будем рассматривать агентские договора.

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.» Согласно агент обязан представлять принципалу отчеты, при этом состав отчета агента и то, каким образом этот отчет предоставляется принципалу (за какой период, в какие сроки и пр.) определяется условиями агентского договора.

К отчету агента должны быть приложены документы, подтверждающие расходы, произведенные агентом за счет принципала. Принципал, имеющий возражения по отчету агента, должен сообщить о них агенту в течение тридцати дней со дня получения отчета, если соглашением сторон не установлен иной срок, в противном случае отчет считается принятым принципалом.

устанавливается, что принципал уплачивает агенту вознаграждение в размере и в порядке, определенном в агентском договоре. В большинстве случаев при приобретении услуг доходом является фактическая разница между тем, на сколько заключили договор с заказчиком, и сколько реально стоили оказанные услуги. Примером порядка расчета размера вознаграждения может служить один из следующих способов: 1) процент от стоимости реализованных товаров (работ, услуг) принципала; 2) процент от разности сумм продажи и поступления реализованных товаров (работ, услуг) принципала; 3) фиксированные суммы.

В соответствии со к агентским договорам можно применять положения, касающиеся иных видов посреднических операций (поручения и комиссии).

Как правильно сделать проводки по агентскому договору?

Ведение бухгалтерского учета Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц.

сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > > 25 августа 2017 Проводки по агентскому договору позволяют корректно отразить в учете операции агента и принципала. Кто, когда и какие счета бухучета применяет в данной ситуации, расскажем в нашей статье. Взаимоотношения сторон по агентскому договору не сводятся только к непосредственной покупке или продаже товаров (работ, услуг).

Эффективное взаимодействие в паре принципал-агент невозможно:

- без грамотного построения документооборота (включая обеспечение его полноты и своевременности);

- корректного применения бухсчетов при отражении операций по агентскому договору (для формирования и представления заинтересованным пользователям достоверной отчетности, а также для безошибочного исполнения налоговых обязательств).

Особенности бухпроводок сторон агентского договора напрямую зависят от его условий. Именно из договора бухгалтерскому персоналу агента и принципала необходимо узнать такие важные учетные нюансы, как:

- иные важные особенности, способные повлиять на специфику бухучета и отчетности по агентскому договору.

- алгоритм расчета агентского вознаграждения (в процентах, в твердой сумме и др.);

- проходит ли товар через его склады;

- нюансы получения вознаграждения (посредством удержания из полученных от контрагента сумм или отдельным перечислением от принципала);

- периодичность отчетности агента (по мере исполнения договора или после его завершения);

- действует ли агент от своего имени или от имени принципала;

- участвует ли он в расчетах;

- какие сроки и форма отчетности агента перед принципалом установлены и в каких временных рамках происходит утверждение отчета принципалом (или отказ в его принятии);

Справиться с затруднениями по оформлению разнообразных хоздоговоров помогут размещенные на нашем сайте статьи и образцы:

- .

- ;

Значение организации грамотного документооборота нельзя недооценивать, так как своевременно полученные и правильно составленные документы позволят:

- доказать правоту в суде при возникновении споров между агентом и контрагентами.

- подтвердить расходы и правомерность вычетов по НДС;

Кроме агентского договора в комплект документов включаются:

- отчет агента вместе с подтверждающими его расходы документальными копиями;

- счета-фактуры на агентское

- копии вышеуказанных документов (если агент действует от своего имени);

- оригиналы документов контрагента — договоров, накладных, счетов, актов и др. (если агент действует от имени принципала);

Агентское вознаграждение.

Бухгалтерские проводки по услугам

1046 Содержание страницы Заключение коммерческих сделок через агентов – достаточно распространенная практика современного бизнеса. Бухгалтерский учет агентского вознаграждения отражает положения заключенного гражданско-правового договора с агентом. Структура бухгалтерских проводок должна быть выстроена таким образом, чтобы учесть все его нюансы.

В статье мы рассмотрим наиболее важные корреспонденции счетов и приведем практические примеры по учету выплат агентам фирмы. Стороны, подписывающие договор, именуются принципалом (заказчик услуг) и агентом.

Бухгалтерский учет агентских договоров, в том числе и вознаграждений по нему, определяется следующими условиями:

- порядок исчисления вознаграждения (в виде процентов от сделки, фиксированная сумма, как часть сумм, полученных от третьих лиц, либо выплатой от принципала и пр.);

- порядок отчетности агента, состав отчетности, периодичность;

- принимает ли участие агент в расчетах;

- иные значимые нюансы договора.

- агент действует от имени себя самого или от имени принципала;

- хранятся ли товары на складах агента;

К договору разрабатывается и прилагается форма отчета агента перед заказчиком услуг. К этому первичному документу прилагается подтверждающая документация – на расходы, возмещаемые агенту и расчет его вознаграждения. Агентская отчетность – важный фактор, определяющий договор и минимизирующий проблемные моменты по нему.

На практике спорные ситуации могут возникать как между сторонами договора (вплоть до судебных исков), так и между фирмой и контролирующими органами в части подтверждения расчетов первичными документами.

Кроме отчета с приложениями, бухгалтер может работать со следующими документами:

- счета-фактуры на вознаграждение агента.

- договора, акты, акты накладные – документы контрагента, если агент действует непосредственно от имени принципала (либо их копии, если от своего имени);

Обратите внимание! Если агент – плательщик , он обязан выставлять счета-фактуры, с начислением на них НДС (НК РФ, ст. 146, п. 1-1, ст. 156, п. 1). Такой порядок действует и в случаях, если товары, предмет купли-продажи, освобождены от НДС (НК РФ, ст.

149, п. 7). Существуют исключения из данного правила (НК РФ, ст.

156, п. 2), например, некоторые медтовары. Вознаграждение агентов напрямую связано в БУ с получением денег, исчислением НДС, оплатой товара, поэтому проводки необходимо рассматривать в комплексе.

Основные схемы корреспонденции счетов у агента будут ниже. Этот вариант применяется, когда агент работает непосредственно от заказчика.

Он не владеет товаром, у него отсутствуют доходы (расходы) по сторонним ТМЦ (ПБУ 9/99):

- ДТ 60 — КТ 51 — оплачено контрагенту за МЦ для заказчика.

- ДТ 76 — КТ 90/1 — агентское вознаграждение отражено в учете.

- ДТ 90/3 — КТ 68/2 — НДС с вознаграждения.

- ДТ 76 — КТ 60 — агентские расходы (возмещаемые) отражены в учете, с НДС.

- ДТ 51 — КТ 76 — поступили деньги от принципала для оплаты сделки (с учетом НДС и вознаграждения).

Товары заказчика учитываются по забалансовому принципу — Д002.

Агентское вознаграждение: бухгалтерские проводки

Котова Алла Николаевна Автор PPT.RU 14 марта 2020 В настоящее время все чаще встречаются сделки, выполнение которых компании перепоручают сторонней организации — агенту.

Агент исполняет свои обязанности не бесплатно, поручитель платит ему вознаграждение. Что представляет собой посреднический договор, какие сформировать бухгалтерские проводки по агентскому договору у агента и у принципала — расскажем в нашем материале. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО При заключении агентского договора принципал (комитент) поручает за вознаграждение агенту (комиссионеру) приобретать или продавать в его интересах товары, работы и услуги.

Порядок заключения и осуществления действий в рамках такого соглашения регулируется положениями .

Суть его заключается в поручении посреднику выполнения юридических и иных действий в интересах организации:

- от имени и за счет принципала.

- от своего имени, но за счет принципала;

По результатам выполнения поручения составляется отчет агента, в котором описывается суть выполненного поручения, размер понесенных расходов в ходе выполнения с предоставлением подтверждающих документов. Одним из основных положений является то, что такое соглашение может быть только возмездным.

То есть за услуги комиссионера уплачивается вознаграждение. Порядок его начисления и условия оплаты следует прописать в заключаемом соглашении.

Когда заключаются агентские договоры, бухгалтерский учет нередко вызывает множество вопросов.

У обеих сторон учет расчетов по посредническим соглашениям целесообразно вести на счете 76 «Расчеты с прочими дебиторами и кредиторами».

Рассмотрим особенности отражения операций в учете обеих сторон сделки. Посредник не является собственником приобретаемых или покупаемых товаров и услуг в интересах принципала.

То есть поступившие товары и услуги не могут быть признаны расходами, а переданные — доходами компании. В доходах будет отражена только сумма выставленного по договору агентского вознаграждения.

С нее же необходимо будет исчислить и уплатить в бюджет НДС, если вы работаете на ОСНО. Поступление материальных ценностей в учете отражается на забалансовых счетах:

- 002 — если поступили активы, приобретенные по поручению;

- 004 — если поступили активы, которые агенту поручено реализовать.

Агентский договор: бухгалтерские проводки у комиссионера. Содержание операции Дебет Кредит Приобретение активов Поставлены товары, работы, услуги продавцом 76 60 Отражено поступление материальных ценностей 002 Произведена оплата продавцу 60 51 Материальные ценности переданы комитенту 002 Реализация активов Поступили ценности для продажи от комитента 004 Получена оплата от покупателя 51 62 Поступившая от покупателя предоплата перечислена принципалу 76 51 Проданы материальные ценности в интересах принципала 62 76 Списаны с забалансового учета активы 004 Учет оплаты услуг посредника Начислено вознаграждение по посредническому соглашению

Справочник Бухгалтера

14.12.2018 Содержание В учете ООО «Техник» отражаются проводки:

- Дт 002 – определен на хранение товар, полученный от поставщика.

- Дт 51 Кт 76/1 – на сумму 100 000 рублей полученного аванса.

- Дт 76/2 Кт 90/1 – отражен полученный доход.

- Дт 76/1 Кт 60 – обязательство поставщика погашено на сумму 85 000 рублей.

- Дт 76/1 Кт 76/2 – на сумму 15 000 рублей вознаграждения.

- Дт 60 Кт 51 – на сумму 85 000 рублей, перечисленных за поставку товара.

С суммы вознаграждения начисляется НДС и определяется финансовый результат.

Особенности учета у принципала Оформление операций принципала зависит от данных отчетов агента. Выручкой принципала служит весь полученный от сделки доход.

Расходная часть состоит из сумм, оплаченных за получение товара и вознаграждения агенту.

Предприятия используют счет 76 и субсчета, аналогичные открытым агентом. Доходом Принципала, учитываемым при формировании налогооблагаемой прибыли, будет выступать вся сумма выручки от реализации работ (услуг), то есть сумма, за которую работы реализованы Заказчикам Агентом за вычетом НДС (п.

1 ст. 248, п. 1 ст. 249 НК РФ). При этом сумму агентского вознаграждения (пп.

3 п. 1 ст. 264 Инфо

НК РФ), а также стоимость реализованных работ (услуг) Принципал сможет учесть в составе расходов при условии соответствия произведенных затрат критериям, предусмотренным п.

1 ст. 252 НК РФ. У Принципала, применяющего метод начисления, сумма денежных средств, полученных в качестве предоплаты за предстоящее выполнение работ (оказание услуг), в целях обложения налогом на прибыль не учитывается (пп. 1 п. 1 ст. 251 НК РФ). Налоговой базой по НДС у Принципала является общая сумма оказанных услуг (выполненных работ), так как Принципал является их исполнителем (пп.

1 п. 1 ст. 146 НК РФ, п. Внимание

Важно! Для исключения возможных недоразумений касательно того, что объектом налогообложения является лишь агентское вознаграждение, следует крайне внимательно отнестись к оформлению документации на стадии заключения контракта.

Вот так будет выглядеть пошаговая проводка бухгалтерского учета стороны исполнителя: Особенности ведения учета у принципала В связи с тем, что сторона исполнителя оказывает лишь посреднические услуги, объектом для налогообложения по НДС у принципала будет являться полная стоимость товаров или выполненного сервиса. Следует учесть, что для начисления НДС будет использоваться наиболее ранняя дата относительно выбора даты отгрузки или даты фактической оплаты услуг полностью или частично согласно п.1, ст.167 Налогового Кодекса РФ.

Еще раз отметим, что счета-фактуры, выставленные Агентом Покупателям (Заказчикам) от своего имени при реализации работ (услуг), а также выставленные Покупателям (Заказчикам) при получении от них суммы оплаты (частичной оплаты) в счет предстоящего оказания услуг (выполнения работ), в книге продаж Агента не регистрируются (п.

Бухгалтерский учет агентского договора

Бухгалтерский учет у агента , как правило, ведется на счете 76 «Расчеты с разными дебиторами и кредиторами», к которому можно выделить различные субсчета.

Поскольку приобретаемые агентом товары по поручению принципала, ему не принадлежат, то они отражаются за балансом на счете 002

«Товарно-материальные ценности, принятые на ответственное хранение»

. Кроме этого, если принципал передает агенту товары для последующей продажи, то они учитываются на забалансовом счете 004 «Товары, принятые на комиссию». Агентское вознаграждение при учете агентского договора отражают на счете 62 «Расчеты с покупателями и заказчиками».

Оно является для агента базой для начисления НДС, а также тем доходом, который учитывают при расчете налога на прибыль. Все посредники уплачивают по агентскому договору НДС, исходя из суммы своего вознаграждения. Исключения из этого правила составляет реализация следующих освобожденных от налогообложения () видов товаров (работ, услуг):

- по реализации медицинских товаров по утвержденному правительством перечню ();

- по реализации изделий народных художественных промыслов (за исключением подакцизных товаров), образцы которых зарегистрированы в порядке, установленном правительством ().

- по реализации похоронных принадлежностей (по утвержденному правительством перечню) и услуг с этим связанных ();

- по сдаче в аренду помещений иностранным гражданам и аккредитованным в Российской Федерации организациям;

При расчете налога на прибыль из дохода агента (без НДС) вычитают расходы фирмы.

Бухгалтерский учет у агента c участием в расчетах: проводки агентского договора a) агент продает имущество принципала Дебет 004 – Отражено за балансом имущество, поступившее от принципала; Дебет 51 (50) Кредит 62 – Получены деньги от реализации товара; Дебет 62 Кредит 76 с/сч «Расчеты с принципалом» – Отражена продажа товара агентом; При реализации имущества его стоимость нужно списать с забалансового счета: Кредит 004 – Имущество передано покупателю; Дебет 76 Кредит 51 – Оплачены расходы агента, связанные с реализацией, которые возмещаются принципалом;

Особенности агентского договора в бухгалтерском учете

> > > 12 марта 2020 Агентские договоры бухгалтерский учет в части доходов и расходов обязывает отражать с определенными особенностями, обусловленными самой сущностью этого вида договоров. Рассмотрим их в нашей статье.

Сущность агентского (посреднического) договора сводится к наличию между 2 сторонами сделки (продавцом и покупателем) третьего лица (посредника), в роли которого могут выступать:

- агент;

- поверенный.

- комиссионер;

Образец договора см.

в материале «. Деятельность посредника заключается в осуществлении от своего имени или от имени поручителя (комитента, принципала, доверителя) юридически значимых действий, приводящих к возникновению последствий этих действий у поручителя. Несмотря на то что в ГК РФ (гл. 52) агентский договор выделяется в самостоятельный вид, он, по сути, объединяет два вида договоров:

- поручения (гл. 49), когда агент действует от своего имени и он же приобретает права/обязанности по сделке;

- комиссии (гл. 51), когда агент выступает от имени поручителя и права/обязанности по сделке возникают непосредственно у поручителя.

Значение для бухучета имеют следующие особенности агентских договоров:

- полученные посредником в связи с возложенным на него поручением деньги и имущество поручителя являются только средствами для исполнения поручения и в доходах/расходах посредника не отражаются;

- объемы выполненных посредником функций и понесенных им возмещаемых затрат, подтвержденных документами, отражаются в отчете посредника, который является первичным учетным документом для поручителя и считается принятым, если он не имеет возражений по нему.

- доходы и расходы по посредническим сделкам возникают у поручителя;

- доходом посредника становится агентское вознаграждение, выплачиваемое ему поручителем;

- затраты посредника, связанные с исполнением агентского договора и возмещаемые ему поручителем, не составляют доходов/расходов посредника;

Существуют две основные схемы действий, проходящих через посредника:

- покупки.

- продажи;

При заключении агентских договоров бухгалтерский учет следует организовывать с помощью проводок через счет 76 с детализацией видов расчетов по аналитике.

Доходы посредника в зависимости от учетной политики могут формироваться как на счете 90, так и 91.

См. также «. Действуя от имени поручителя, агент, по существу, оказывает ему услугу по поиску покупателя. Документы для покупателя оформляются фактическим продавцом, и у него же формируются доходы/затраты по сделке:

- начисляется НДС по агентскому договору с реализации: Дт 90 Кт 68;

- принимаются в затраты услуги агента и возмещаемые ему расходы: Дт 20 (26, 44) Кт 76;

- выделяется и принимается к вычету НДС с услуг агента и возмещаемых ему расходов:

- показывается реализация: Дт 62 Кт 90;

- Дт 19 Кт 76;

- Дт

Агентские услуги в 1С 8.3: проводки у агента

Агент — это посредник, которому заказчик поручает выполнение различных действий. За их выполнение агент получает от заказчика (принципала) вознаграждение.

Про агентские услуги в 1С 8.3 и проводки у агента читайте в этой статье. Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом Закажите обратный звонок на подключение или позвоните: (бесплатно по РФ).

Учет агентских договоров в 1С 8.3 у агента начинают с создания в 1С 8.3 договора с комитентом (принципалом) и настройки его параметров.

Существует несколько видов агентских договоров, один из самых распространенных – договор комиссии.

По такому договору принципал поручает агенту (комиссионеру) реализовывать за вознаграждение свои товары.

При этом агент действует от своего имени, но за счет принципала. Какие проводки по агентскому договору делает агент в 1С 8.3 смотрите далее.

Как отразить агентские услуги в 1С 8.3 в несколько шагов читайте в этой статье. Агент (комиссионер) не является собственником товара по договору комиссии.

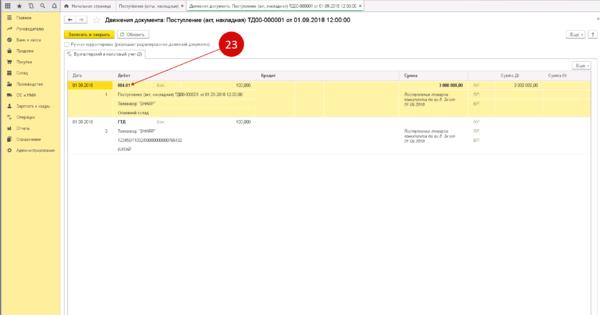

Весь товар, полученный от комитента, комиссионер приходует на забалансовый счет «004» (Товары, принятые на комиссию). Для оформления этой операции зайдите в раздел «Покупки» (1) и кликните на ссылку «Поступление (акты, накладные)» (2). Откроется окно для создания документов поступления.

В открывшемся окне нажмите кнопку «Поступление» (3) и кликните на ссылку «Товары, услуги, комиссия» (4).

Откроется форма накладной на поступление. В форме накладной укажите:

- Номер и дату накладной от комитента (7);

- Вашу организацию (5);

- Склад, на который поступил товар (6);

- Наименование комитента (8);

- Наименование договора комиссии (9). В нем должен быть указан вид договора «С комитентом (принципалом) на продажу».

Далее во вкладке «Товары» (10) нажмите кнопку «Добавить» (11) и кликните на ссылку «показать все» (12).

Откроется справочник номенклатуры. В номенклатурном справочнике выберете нужный товар (13) и нажмите кнопку «Выбрать» (14).

Если товар новый, нажмите кнопку «Создать» (15) для ввода новой номенклатуры. Далее заполните данные по количеству поступившего на комиссию товара (16) и его цене (17). В поле «% НДС» (18) укажите «Без НДС».

Поле «Счет учета» (19) автоматически заполнится счетом «004.01» (Товары на складе). Для завершения операции нажмите кнопку «Провести и закрыть» (20). Товар, поступивший от комитента, оприходован.

В бухгалтерском учете поступление отражено по дебету счета 004 «Товары, принятые на комиссию».

Чтобы посмотреть проводку кликните на накладную (21) в окне «Поступление» и нажмите кнопку «ДтКт» (22). Откроется окно проводок. В окне проводок мы видим что товары, полученные от комитента, оприходованы по дебету счета 004 (23).

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом Закажите обратный звонок на подключение или позвоните: (бесплатно по РФ). Если ваша организация находится на общем режиме налогообложения, то на любую реализацию вы начисляете НДС.

Агентское вознаграждение: бухгалтерские проводки

Copyright: фотобанк Лори Заключение сделок может осуществляться не напрямую, а через агентов.

В роли таких специалистов выступает физическое или юридическое лицо. Основой сотрудничества является агентский договор.

По нему заказчик (принципал) оплачивает работу агента и счета, связанные с совершением сделки. Когда заключается агентский договор, бухучет должен учитывать ряд нюансов:

- от чьего имени выступает агент – своего или от имени заказчика (от этого фактора зависит, кто будет обладать правом собственности на приобретаемые активы);

- обязательное отражение в учете начисления и выплаты агентского вознаграждения (доход агента за оказанные посреднические услуги), которое может быть фиксированным или рассчитываться в процентном отношении к сумме сделки);

- с какой периодичностью должен отчитываться агент;

- будет ли товар храниться на складах агента или его напрямую доставят заказчику.

Правовые основы сотрудничества в рамках агентских соглашений раскрываются в главе 52 ГК РФ.

Если агент действует от имени принципала, то вся приобретенная продукция для заказчика услуги не может быть отнесена в доходы агента. В момент выбытия купленных активов при доставке их конечному получателю у агентов не возникают расходы (п.

3 ПБУ 9/99). Оплату всех затрат производит заказчик услуги посредничества, он и будет собственником приобретаемых объектов.