Списание резервов по отпускам в бухгалтерском учете проводки

Оглавление:

- Резервы отпусков — проводки бухучета

- Технологичный аутсорсинг бухгалтерии

- Резерв по отпускам проводки

- Резерв по отпускам в налоговом и бухгалтерском учете

- Резервы в бухгалтерском и налоговом учете: табличный справочник

- Проводки по 96 счету — Резервы предстоящих расходов

- Резерв по отпускам проводки

- Как рассчитать резерв отпусков

- Проводки по резерву отпусков в бухгалтерском учете

- Как отразить в учете использование резерва на оплату отпусков

- Резерв на оплату отпусков

Резервы отпусков — проводки бухучета

Резерв на оплату отпусков в бухгалтерском учете учитывается, как оценочное обязательство. Его должны создавать все организации, кроме тех, кто попадает под категорию малых. Он формируется по правилам, прописанным в статье 324.1 НК РФ.Резерв для отпусков рассчитывается на основании среднего заработка работников (при этом нужно еще учитывать и страховые взносы).

Определяют резерв следующими способами:

- На последний день года

- На последний день квартала

- На последний день месяца

В первом случае процесс займет слишком много времени и работы, в последнем – пострадает объективность. Он удобен для тех фирм, которые сдают только итоговую отчетность по году.

Наиболее удачный – второй способ.Учитывается резерв на отпуск по дебету затратных счетов заработной платы 20-е, 44, 08 и кредиту .Первый способ — по среднему заработку на последний день квартала (или месяца, года – в зависимости от того, какой период утвержден по организации).

- Определить средний заработок по всему подразделению: сумму зарплаты сотрудников за квартал (месяц, год) разделить на количество дней периода, а затем на количество работников подразделения

- Определить общее количество всех дней отпуска вместе с дополнительным для каждого сотрудника, а затем их суммарное количество для всего подразделения работников, по которым рассчитывается резерв

- Расчет резерва по подразделению с учетом взносов: сумму среднедневного заработка подразделения умножают на общий тариф (ПФР+ФФОМС+ФСС+НС) страховых взносов. Полученное значение складывают со средним заработком подразделения и эту сумму умножают на количество дней отпуска

Второй способ – пропорционально доле расходов на отпускные в общих затратах на зарплату

- Каждый отчетный период делают отчисление: к сумме расходов по зарплате текущего периода прибавляют страховые взносы, начисленные на эти начисления.

Полученный результат умножают на норматив

- На конец года определяют норматив отчислений в резерв.

Для этого сумму отпускных плюс компенсации за неиспользованный отпуск (без страховых взносов), предыдущего года делят на общую сумму расходов на , тоже прошлого года (без взносов)

Если выясняется, что сумма резерва слишком велика, то делают проводку Дебет 96 Кредит 91.1 – излишне начисленная сумма учитывается в прочих доходах.Отчисления отпускных за счет резерва отражают: Дебет 96 Кредит , а взносы по ним — Дебет 96 Кредит 69 (по субсчетам).Если резерв не учел всех расходов на отпускные, и денег не хватило, делают запись Дебет 97 Кредит и 69. В следующем периоде, с накопленной суммы резерва, списывают отпускные: Дебет 96 Кредит 97.Пример:Фирмой создан резерв на оплату отпусков в первом квартале в размере 324 955 руб.

Во втором – были произведено начисление отпускных в сумме 78 729 руб.Проводки: Счет Дт Счет Кт Описание проводки Сумма проводки Документ-основание 20 96 Создан резерв на оплату отпусков 324 955 Бухгалтерская справка 96 Начислены отпускные 78 729

Технологичный аутсорсинг бухгалтерии

Как это работает?

Бухгалтерский аутсорсинг – это несложно. Все, что от вас требуется — ставить задачи бизнес-ассистенту любым удобным способом и присылать нам фотографии необходимых документов.

Далее просто отслеживайте выполнение задач и ведение учета с помощью сервиса.

Вам не нужны для этого специальные знания — сервис наглядно позволяет понять, корректно ли ведется учет и ничего ли не забыто. Вы можете не бояться ошибок и опечаток, все операции по внесению данных в систему выполняет бот-бухгалтер.

Мы оказываем аутсорсинговые услуги с финансовыми гарантиями. Персональная команда 5 узкоспециализированных команд. В каждой команде бухгалтера, юрист, налоговик, кадровик и бизнес-ассистент.

Аутсорсинг бухгалтерских услуг для вашей компании будет обеспечивать та команда, которая «заточена» именно под ваш бизнес и знает всю специфику отрасли. Бухгалтерия на аутсорсинге решает разные задачи. И для каждой — у нас свой специалист в команде.

Бухгалтер найдет все возможные способы безопасного снижения налогов, юрист предусмотрит все риски при составлении договоров, а бизнес-ассистент возьмет на себя всю текучку организации. Команда «Великолепная пятерка» Специализация: импорт/экспорт, валютные операции, оптовая торговля, финансы, добыча ископаемых, общественные объединения Команда «Шерлоки» Специализация: сопровождение компаний в сфере производства, услуг, IT, недвижимости, издательств Команда «Шерифы» Специализация: строительство, транспорт, связь, сельское хозяйство Команда «Люди Х» Специализация: обслуживание организаций в сфере общепита, образования, здоровья, искусства, страхования Команда «Агенты под прикрытием» Специализация: розничная торговля, дистанционная торговля, туризм Онлайн-сервис Понятный сервис позволит контролировать бухгалтерию и команду в режиме реального времени Мы автоматизировали большую часть работы бухгалтера, чтобы исключить ошибки при ведении налогового учета. Сервис умеет рассчитывать налоги, заполнять декларации; бухгалтерская отчетность отправляется в режиме онлайн.

Автоматизация бухучета позволяет бухгалтерам сосредоточится не на том, как угодить государству, а как сделать бизнес более прибыльным. С помощью сервиса вы сможете проверить, правильно ли ведется учет, даже не обладая бухгалтерскими навыками. Вы также можете использовать сервис самостоятельно, например, выставлять счета клиентам в считанные секунды.

Налоговый календарь Календарь покажет предстоящие и прошедшие персональные налоговые события. А еще, заранее напомнит, что пора отчитываться, если подключить уведомления.

Моментальное выставление счетов Выставление счетов из сервиса возможно сразу с кнопкой оплаты.

Клиенты могут оплачивать счета любым удобным для них способом. Сдача отчетов онлайн Подготовка и сдача всех необходимых отчетов в ПФР, ФНС, ФСС происходит автоматически и через интернет.

Сверка с ФНС онлайн Сервис позволяет свериться с налоговой по задолженностям, а также задать вопрос инспекторам.

Резерв по отпускам проводки

Содержание Условия для резерва на оплату отпусков в бухгалтерском учете перечислены в ПБУ 8/2010 «Оценочные обязательства…» (далее — ПБУ 8/2010).

5 ПБУ 8/2010: в компании существует обязанность по оплате отпусков, указанные выплаты уменьшают доход, резерв можно оценить. Все сведения о резерве необходимо прописать в учетной политике: способ получения, частота создания и форма регистра (п. 4 ПБУ 1/2008). Отметим, что о периодичности говорится в п.

15 ПБУ 8/2010, который предписывает создавать резерв на отчетную дату. В силу норм ст. 15 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ указанная дата соответствует календарному году, т.

е. на 31 декабря каждого года у компаний должен быть резерв.

При наличии промежуточной отчетности для учредителей предприятия вправе формировать его раз в месяц или поквартально. Как уже отмечалось, алгоритм расчета суммы резерва прописывается в учетной политике, это связано с тем, что ПБУ 8/2010 не содержит формул и методик, позволяющих получить значение резерва. На практике организации для оценки обязательств принимают за основу одну из следующих сумм по:

- фонду оплаты труда (далее — ОТ);

- средней дневной заработной плате;

- отпускным, выплаченным за календарный год, предшествующий году, для которого создается резерв.

Порядок расчета суммы резерва осуществляется следующими этапами:

- формирование резерва.

- определение средней дневной заработной платы, фонда оплата труда или отпускных;

Рассмотрим на примерах использование каждого из способов.

Пример 1 ООО «Молния» в учетной политике отражено создание резерва на оплату отпусков на 2015 год исходя из ОТ. Формулу для расчета резерва организация использует следующую: (ОТ + страховые взносы) / 28 × 2,33, где 28 — количество дней отпуска за год на каждого сотрудника; 2,33 — количество дней отпуска за 1 отработанный месяц. Резерв формируется на конец каждого месяца.

В резерв не включаются выплаты сотрудникам, не полностью отработавшим месяц. Сумма резерва на 2014 год — 0 руб.

Значения ОТ на 2015 год представлены в графе 2 таблицы 1. Страховые взносы — 30,2% (в т. ч. взносы на травматизм). Таблица 1.

Расчет резерва Месяц ОТ Страховые взносы (ОТ × 30,2%) Резерв (ОТ + страховые взносы) / 28 × 2,33 Январь 2015 100 000 30 200 10 835 Февраль2015 110 000 33 220 11 918 Март 2015 120 000 36 240 13 001 Апрель 2015 100 000 30 200 10 835 Май 2015 130 000 39 260 14 085 Июнь 2015 90 000 27 180 9 751 Июль 2015 108 000 32 616 11 701 Август 2015 111 000 33 522 12 026 Сентябрь 2015 120 000 36 240 13 001

Резерв по отпускам в налоговом и бухгалтерском учете

Главная — Организация бизнеса — Кадры — С целью обеспечения обязательств будущего периода, к которым относится выплата подчиненным, уходящим в отпуск, соответствующих средств, в бизнес-субъектах формируется резерв по отпускам.

Далее в тексте рассмотрено, что он собой представляет, является ли его формирование обязанностью или правом предпринимателей, как он отражается в бухгалтерском и налоговом учетах, а также следует ли проводить его инвентаризацию. Оглавление: 1. Понятие резерва отпусков, цели его создания 2.

Формирование резерва по отпускам – обязанность или право 3.

Когда создается резерв 4. Методика расчета резерва 5. Инвентаризация резерва 6. 7. Примеры расчёта резерва отпусков 8. – проводки 9. Ответственность за отсутствие сформированного резерва и иные нарушения Понятие резерва отпусков, цели его создания Резерв отпусков – это определенный объем денежных средств, резервируемый хозсубъектом для покрытия предстоящих расходов на выплату отпускных и перечисления законодательно определенных страховых взносов во внебюджетные фонды.

Он не включает компенсации увольняющемуся работнику за неиспользованный им отдых (письмо Минфина РФ от 03.05.2012 № 03-03-06/4/29). Его наличие позволяет:

- сбалансировать затраты компании, имеющиеся на протяжении всего финансового года;

- определить внешним пользователям финансовое положение бизнес-субъекта, проанализировав размер имеющихся у него обязательств по оплате отпусков работникам на отчетную дату, поскольку информация о нем должна быть доступной.

Формирование резерва по отпускам – обязанность или право Вопрос создания резервов на оплату отпусков работников регламентируется одновременно несколькими нормативно-правовыми актами:

- НК РФ (ст. 273, с. 324.1);

- ПБУ 8/2010;

- ФЗ № 402 от 06.12.2011 г.

Это обусловлено тем, что понятие рассматривается как в налоговом, так и в бухгалтерском учетах.

От данной обязанности освобождаются субъекты малого бизнеса, не эмитирующие ЦБ для публичного размещения (п. 3 ПБУ 8/2010, ст. 5 ФЗ № 402), находящиеся на УСН или ОСНО и применяющие кассовый способ ведения учета (ст. 273 НК РФ). Когда создается резерв Запас средств создается на отчетную дату, которой может быть последнее число:

- месяца – наиболее информативный и трудоемкий вариант;

Резервы в бухгалтерском и налоговом учете: табличный справочник

О том, какие бывают резервы в БУ и НУ, зачем и как их создавать и какие из них обязательны, в наших таблицах-руководствах.

Резервы — это запас, который вы заранее создаете, засчет которого потом списываете текущие расходы.Вид резерваБухгалтерский учетНалоговый учетНа отпуска и вознаграждения по итогам за год Обязателен, за исключением тех, кто вправе вести упрощенный бухучет (п.

3 ) Создают добровольно (ст. 324.1 НК РФ)По сомнительным долгам Обязателен для всех компаний (п.

70 Положения по бухучету, утв. ) Создают добровольно (п. 3 ст.

266 НК РФ)На гарантийный ремонт Обязателен, за исключением тех, кто вправе вести упрощенный бухучет (п.

3 ) Создают добровольно (ст. 267 НК РФ)На ремонт основных средств Не создается Создают добровольно (п. 3 ст. 260, п. 2 ст. 324 НК РФ)Под снижение стоимости ТМЦ Обязателен, за исключением тех, кто вправе вести упрощенный бухучет (п. 25 ) Не создаетсяПод обесценение финансовых вложений Обязателен, если компания узнала о том, что стоимость вложений существенно снижается (п.

Резерв создавайте тогда же, когда проводите инвентаризацию задолженности, но не реже раза в год — перед составлением годовой отчетности (п. 70 ).ПроводкаОперация Д 91 — К 63 Создан резерв по сомнительным долгам Д 63 — К 62 (60, 76, 58-3) Безнадежный долг списан за счет резерва Д 63 — К 91 Восстановлен резервРезерв по финвложениям.

Проверяйте на обесценение минимум раз в год — перед составлением годовой отчетности (п. 38 ). Д 91 — К 59 Создан резерв под обесценение финансовых вложенийРезерв на гарантийный ремонт. Минимум раз в год. 31 декабря текущего года сделайте отчисления в резерв на следующий год.

Расходы в течение года списывайте за счет резерва. Если резерва не хватает, то списывайте затраты в дебет счетов учета расходов.ПроводкаОперация Д 20 (44) — К 96 Начислен резерв на гарантийный ремонт Д 96 — К 10 (60, 69, 70) Затраты на гарантийный ремонт списаны за счет резерва Д 20 (44) — К 10 (60, 69, 70) Отражены затраты на гарантийный ремонт в сумме, превышающей резервВид резерваКак показать в отчетностиВ балансеВ отчете

Проводки по 96 счету — Резервы предстоящих расходов

96 счет бухгалтерского учета «Резервы предстоящих расходов» используется для создания резерва запланированных расходов.

Резерв позволяет равномерно распределять расходы в целях налога на прибыль.

Включает в себя субсчета по резерву расходов на оплату труда, сезонных работ работ по подготовке оборудования, на ремонт ОС и др.Счет 96 — пассивный. Создание резерва производится по Кт, списание — по Дт.Таблица 1. Виды резервовСубсчета 96 счета:Резерв на оплату отпусков создается следующим образом:

- рассчитывается сумма резерва на отпуска;

- резерв отпусков создается ежеквартально или ежемесячно.

- исходя из суммы резерва отпуска, рассчитываются суммы резервов страховых взносов;

Способов формирования резерва существует несколько.

Самый точный способ — рассчитывать средний дневной заработок и количество оплачиваемых дней отпуска по каждому работнику, но он же и самый трудоемкий. Выбранный способ устанавливается в учетной политике организации.Для расчета суммы резерва можно воспользоваться менее трудозатратным способом:

- вычислить сумму резерва: средний дневной заработок умножить на количество дней отпусков.

- для каждой группы посчитать общее количество отпусков сотрудников, приходящихся на период, включая дополнительные;

- для каждой группы вычислить средний дневной заработок;

- распределить сотрудников по группам — в соответствии со счетами отнесения затрат;

Допустим, у нас получилась сумма резерва на отпуск за 1 квартал 100000 рублей. Операция по созданию резерва создается на последнее число квартала, предшествующего рассчитываемому.

Дт Кт Сумма Описание операции 20.1 96.1 100000 Создается резерв по оплате отпуска 20.1 96.1 22000 Создается резерв по страховым взносам в ПФР 20.1 96.1 2900 Создается резерв по страховым взносам в ФСС Резерв на ремонт вычисляется на основании совокупной стоимости ОС и нормативов отчислений.Резерв по ремонту основных средств создается на 20, , , 44 счете и т.

д.Годовая сумма резерва не должна превышать среднее арифметическое суммы фактических ремонтов за предыдущие 3 года.Вычислив годовую сумму, находим сумму регулярных отчислений на резерв. Если эти отчисления производятся ежемесячно, то годовая сумма делится на 12.

Если один раз в квартал, то годовая сумма делится на 4.Допустим, сумма резерва по ремонту основных средств для нашей организации определена как 150000 рублей.Ежемесячное списание в резерв: Дт Кт Сумма Описание операции 96 12500 Создание операции ежеквартального отчисления в резерв по ремонту ОС В нашем примере был создан резерв по отпускам в размере 124900 руб (100000+22000+2900).В течение первого месяца сумма затрат по отпускам сотрудников производственного подразделения составила 60000.

Сумма взносов на пенсионное страхование по этим отпускам — 13200, страховые взносы в ФСС — 1740.

Дт Кт Сумма Описание операции 96.1 60000 Начислен отпуск сотрудникам 96.1 69.2 13200 Начислены взносы в ПФР 96.1 69.1 1740 Начислены взносы в ФСС

Резерв по отпускам проводки

Резерв на оплату отпусков в бухгалтерском учете учитывается, как оценочное обязательство.

Его должны создавать все организации, кроме тех, кто попадает под категорию малых.

Он формируется по правилам, прописанным в статье 324.1 НК РФ.

Резерв для отпусков рассчитывается на основании среднего заработка работников (при этом нужно еще учитывать и страховые взносы). Определяют резерв следующими способами:

- На последний день квартала

- На последний день года

- На последний день месяца

В первом случае процесс займет слишком много времени и работы, в последнем – пострадает объективность.

Он удобен для тех фирм, которые сдают только итоговую отчетность по году.

Наиболее удачный – второй способ. Учитывается резерв на отпуск по дебету затратных счетов заработной платы 20-е, 44, 08 и кредиту 96 счета .

- Определить общее количество всех дней отпуска вместе с дополнительным для каждого сотрудника, а затем их суммарное количество для всего подразделения работников, по которым рассчитывается резерв

- Расчет резерва по подразделению с учетом взносов: сумму среднедневного заработка подразделения умножают на общий тариф (ПФР+ФФОМС+ФСС+НС) страховых взносов. Полученное значение складывают со средним заработком подразделения и эту сумму умножают на количество дней отпуска

- Определить средний заработок по всему подразделению: сумму зарплаты сотрудников за квартал (месяц, год) разделить на количество дней периода, а затем на количество работников подразделения

Второй способ – пропорционально доле расходов на отпускные в общих затратах на зарплату

- На конец года определяют норматив отчислений в резерв. Первый способ — по среднему заработку на последний день квартала (или месяца, года – в зависимости от того, какой период утвержден по организации).

тоже прошлого года (без взносов)

- Каждый отчетный период делают отчисление: к сумме расходов по зарплате текущего периода прибавляют страховые взносы, начисленные на эти начисления. Для этого сумму отпускных плюс компенсации за неиспользованный отпуск (без страховых взносов), предыдущего года делят на общую сумму расходов на начисление заработной платы.

Полученный результат умножают на норматив

Если выясняется, что сумма резерва слишком велика, то делают проводку Дебет 96 Кредит 91.1 – излишне начисленная сумма учитывается в прочих доходах. Получите 200 видеоуроков по бухгалтерии и 1С бесплатно: Отчисления отпускных за счет резерва отражают: Дебет 96 Кредит 70.

а взносы по ним — Дебет 96 Кредит 69 (по субсчетам). Если резерв не учел всех расходов на отпускные, и денег не хватило, делают запись Дебет 97 Кредит 70 и 69. В следующем периоде, с накопленной суммы резерва, списывают отпускные: Дебет 96 Кредит 97.

Фирмой создан резерв на оплату отпусков в первом квартале в размере 324 955 руб. Во втором – были произведено начисление отпускных в сумме 78 729 руб.

Самовольно начисленная бухгалтером зарплата не облагается страховыми взносами

Формирование оценочных обязательств и резервов по отпускам в «1С:Предприятии 8» (часть III)

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

12.10.2015 подписывайтесь на наш канал

Этот материал завершает , посвященных порядку формирования оценочных обязательств и резервов предстоящих расходов на оплату отпусков.

Мы рассмотрим особенности отражения в бухгалтерском и налоговом учете компенсации за неиспользованный отпуск, а также сравним результаты применения различных методик расчета оценочных обязательств в бухгалтерском учете с расчетом резервов в налоговом учете. Если организация формирует оценочные обязательства и резервы по отпускам, то порядок отражения начисленных отпускных в бухгалтерском и налоговом учете может отличаться. Об этом, а также об инвентаризации резервов по отпускам, мы писали в «БУХ.1С» №9 на стр.16.

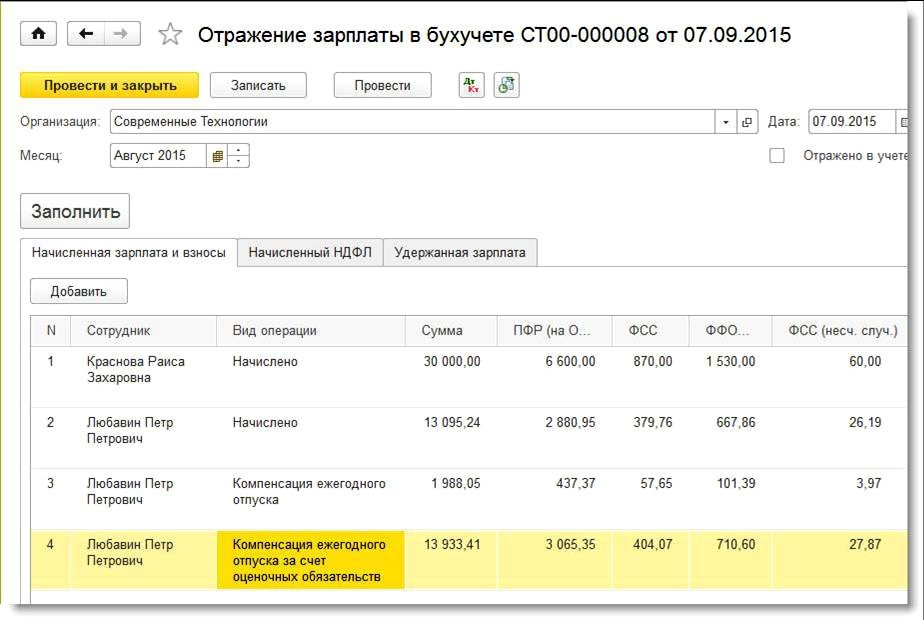

Рассмотрим теперь, как в программных продуктах «1С:Предприятия 8» автоматизирован учет компенсации за неиспользованный отпуск в связи с увольнением работника. В ООО «Современные Технологии» с 1 января 2015 года работают сотрудники Любавин П.П. и Краснова Р.З. с окладами 25 000 руб.

и 30 000 руб. соответственно. Оценочные обязательства по отпускам формируются методом обязательств (МСФО), а резервы в налоговом учете — нормативным методом. Согласно смете, утвержденной локальным актом организации, ежемесячный процент отчислений в резерв составляет 8% от ФОТ, а предельная сумма отчислений в год не должна превышать 65 000 руб.

Организация находится на общей системе налогообложения и применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль». Совокупный тариф страховых взносов составляет 30%, ставка взносов в ФСС НС и ПЗ — 0,2%.

На основании заявлений сотрудника Красновой Р.З. ей были предоставлены отпуска с 13 по 15 апреля и с 1 по 31 июля. 17 августа сотрудник Любавин П.П.

увольняется. В августе 2015 года документом Увольнение в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) сотруднику Любавину П.П. в межрасчетный период начисляется заработная плата за отработанные дни августа в сумме 13 095,24 руб.

и компенсация за неиспользованный отпуск из расчета 18,66 дней в сумме 15 921,46 руб. При заполнении документа Отражение зарплаты в бухучете за август сумма компенсации распределяется по видам операций следующим образом (рис. 1):

- Компенсация ежегодного отпуска в размере 1 988,05 руб.;

- Компенсация ежегодного отпуска за счет оценочных обязательств в размере 13933,41 руб.

Рис.

1. Документ «Отражение зарплаты в бухучете» за август По этим видам операций распределяются и страховые взносы с начисленной компенсации. Рассмотрим подробнее смысл этих операций.

В бухгалтерском учете накопленная сумма оценочных обязательств по отпускам Любавина П.П.

Как рассчитать резерв отпусков

15 Января 2020 в 12:32 Создание резерва отпусков — это финансовый алгоритм, выполняемый при согласовании периодов отдыха сотрудников.

Рассмотрим, что такое резерв предстоящих расходов на оплату отпусков. Связанные статьи Оглавление Если вы обнаружили в тексте ошибку, сообщите нам об этом, выделив ее и нажав Ctrl+Enter Резерв по отпускам в бухгалтерском учете — это обязательство, позволяющее оценить и подтвердить действительное наличие ответственности учреждения по выполнению трудовых гарантий перед сотрудниками на отчетный день в периоде.

Правила установлены в ПБУ 8/2010, утвержденных Приказом Минфина от 13.12.2010 № 167н и ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Начисление резерва на оплату отпусков обязаны осуществлять все существующие учреждения. Исключением являются организации, которым разрешено ведение упрощенного учета:

- некоммерческие организации;

- субъекты малого предпринимательства;

- участники проекта Сколково.

Это означает, что такие компании вправе не формировать финансовый запас на отпускные в бухучете, а могут отнести финансы непосредственно на счета по текущим затратам.

Созданный денежный запас отражает обязательства перед сотрудниками, касающиеся оплаты отдыха на дату отчета (п.

15 ПБУ 8/2010). Его надо формировать как минимум раз в год (на заключительный день — 31.12).

Если вы предоставляете и годовую, и квартальную отчетности, создавайте запас на заключительный день каждого квартала. В целом допустимо формировать его на заключительный день:

- года (для учреждений, имеющих годовую отчетность).

- квартала (для многих наиболее приемлемый вариант);

- месяца (трудоемко, но точно);

Конкретный день устанавливается самим предприятием в учетной политике, которая должна быть утверждена распорядительным документом по организации. Резерв отпусков на 2020 год формируется с учетом ранее установленных правил, так как в законодательство изменения в части начислений за дни отдыха не вносились.

Предприятия, формирующие обязательства в части оплаты отдыха, должны фиксировать этот факт в учетной политике для целей бухучета.

Там же следует разъяснить алгоритм расчета.

Формируемый запас средств подлежит отражению на субсчете «Резерв на оплату отпусков» к счету 96 «Резервы предстоящих расходов».

При его создании нужно сделать проводку по кредиту данного субсчета на сумму отчислений.

Она должна быть такой, чтобы сальдо по субсчету стало идентичным рассчитанному запасу. Резерв на оплату отпусков (проводки приведены далее) применяется при начислении денежных средств на отпускные и взносов на протяжении года.

Дата создания Отражение в бухучете Операция Дт 20 (26, 44) Кт 96 — запас на оплату отдыха Начислен Дата начисления Дт 96 Кт 70 Отпускные из средств начислены Дт 96 Кт 69 Взносы на отпускные начислены Учитывая, что подсчет резервируемых сумм приблизительный, этих средств может не хватить на год.

При таком варианте отпускные суммы следует начислять в дебет затратных счетов.

Проводки по резерву отпусков в бухгалтерском учете

- /

- /

5 марта 2020 0 Рейтинг Поделиться Резерв отпусков — проводки по его начислению и использованию связаны со специальным счетом бухучета.

О том, что представляет собой этот счет, как на нем формируется необходимая сумма и как она затем списывается, читайте в нашей статье. Резерв по отпускным — это объем обязательств, которые юрлицо принимает на себя в отношении выплат своим работникам, использующим ежегодный оплачиваемый отпуск.

По всем характеристикам он отвечает понятию «оценочное обязательство», подчиняющемуся положениям ПБУ 8/2010 (утверждено приказом Минфина России от 13.12.2010 № 167н). Применение этого ПБУ обязательно для всех юрлиц, кроме кредитных организаций, госучреждений и лиц, имеющих возможность вести бухучет в упрощенном порядке (пп.

1, 3). К последним относятся субъекты малого предпринимательства, некоммерческие организации и юрлица в статусе участника проекта «Сколково» (п.

4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Алгоритм расчета объемов оценочных обязательств ПБУ не устанавливает.

Имеется лишь требование об их обоснованности (подп. «в» п. 5). Поэтому юрлицо разрабатывает самостоятельно.

А вот указание на применяемый счет бухучета при учете оценочных обязательств в ПБУ имеется — это счет учета резервов предстоящих расходов (п. 8). В Плане счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) такой счет обозначен номером 96, а в его описании присутствует фраза о том, что резерв должны составить не только сами отпускные, но и отчисления в фонды по ним. Таким образом, при начислении и списании резерва отпусков проводки обязательно будут иметь корреспонденцию со счетом 96.

Формировать оценочное обязательство требуется на отчетную дату (п. 15 ПБУ 8/2010), которая для большинства лиц, обязанных формировать резерв по отпускам, приходится на последний день года. То есть в создаваемой на конец года бухотчетности должна отразиться сумма этого резерва, соответствующая объему запланированных на предстоящий год расходов на оплату отпускных вместе с начисляемыми на них страховыми взносами.

Создание резерва на оплату отпусков отображается проводкой Дт 20 (23, 25, 26, 29, 44) Кт 96. ПБУ 8/2010 не указывает, как часто на протяжении года она должна выполняться. Это юрлицу тоже придется установить самостоятельно.

В целях равномерного отнесения на затраты начисления можно делать помесячно или поквартально. Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ. Бесплатно, минута на прочтение, 1 раз в неделю.

Подписаться Расходоваться резерв будет в течение следующего года. Каждый раз при начислении отпускных и относящихся к ним отчислений возникающие при расчете суммы будут списываться со счета 96 записями Дт 96 Кт 70 и Дт 96 Кт 69 (п.

21 ПБУ 8/2010). Правильность сумм показываемого в учете резерва подлежит периодической (а на конец года — обязательной) (п.

23 ПБУ 8/2010).

Как отразить в учете использование резерва на оплату отпусков

- 2.

- 1.

- 3.

БухучетВ бухучете расходы на оплату отпусков спишите за счет . То есть суммы начисленных отпускных в расходы текущего месяца не включайте. Резерв на оплату отпусков учтите на счете 96 «Резервы предстоящих расходов».

Учет по этому счету нужно вести по видам резервов, поэтому к счету 96 откройте субсчет «Резерв на оплату отпусков» (Инструкция к плану счетов).Начисление отпускных в бухучете отразите проводками:Дебет 96 субсчет «Оценочное обязательство на оплату отпусков» Кредит 70– начислены отпускные за счет резерва;Дебет 96 субсчет «Оценочное обязательство на оплату отпусков» Кредит 69 субсчет «Расчеты с ПФР по страховой части трудовой пенсии»– начислены за счет резерва пенсионные взносы на финансирование страховой части трудовой пенсии с отпускных;Дебет 96 субсчет «Оценочное обязательство на оплату отпусков» Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»– начислены за счет резерва взносы на социальное страхование с отпускных;Дебет 96 субсчет «Оценочное обязательство на оплату отпусков» Кредит 69 субсчет «Расчеты с ФФОМС»– начислены за счет резерва взносы на медицинское страхование в ФФОМС с отпускных;Дебет 96 субсчет «Оценочное обязательство на оплату отпусков» Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»– начислены за счет резерва взносы на страхование от несчастных случаев и профзаболеваний с отпускных.Если суммы резерва оказалось недостаточно для оплаты отпускных, то его доначисление отразите проводкой:Дебет 20 (23, 25, 26, 29, 44.) Кредит 96– списаны в затраты суммы отпускных, превышающие сумму созданного резерва.Если же на отчетную дату сумма резерва оказалась избыточной, то ее необходимо включить в состав прочих доходов:Дебет 96 субсчет «Оценочное обязательство на оплату отпусков» Кредит 91– отражена в составе прочих доходов сумма резерва на оплату отпусков на избыточную разницу.Такой порядок следует из пункта 23 ПБУ 8/2010 и Инструкции к плану счетов. Если организация , то все расходы, связанные с выплатой отпускных, относите на использование соответствующего резерва (п. 2 ст. 324.1 НК РФ).В налоговом учете суммы начисленных отпускных в состав расходов не включайте (п.

3 ст. 324.1 НК РФ). Вместо этого в течение года в составе расходов на оплату труда можно учесть ежемесячные отчисления в резерв на оплату отпусков (п.

24 ст. 255 НК РФ).Подробнее об этом см.

.Пример отражения в бухучете и при налогообложении операций по начислению отпускных за счет резерва на оплату отпусковООО «Производственная фирма «Мастер»» в учетной политике для целей бухучета и в учетной политике для целей налогообложения закрепило:

- ежемесячный процент отчислений в резерв в размере 8,6 процента;

- создание резерва на оплату отпусков;

- предельную

- расчет ежемесячных отчислений в резерв с учетом взносов на обязательное пенсионное (социальное, медицинское) страхование и страхование от несчастных случаев и профзаболеваний;

Резерв на оплату отпусков

→ → Актуально на: 28 декабря 2020 г. – это источник выплаты отпускных, компенсаций за неиспользованный отпуск и уплаты взносов во внебюджетные фонды, который работодатель создает в текущем периоде для использования в будущем. В нашей консультации мы расскажем, как формируется резерв предстоящих расходов на оплату отпусков в бухгалтерском учете.

Резерв предстоящих расходов на оплату отпусков в 2020 году обязаны создавать все организации, за исключением тех, которые могут вести упрощенный бухучет (, , ).

Создавая резерв отпусков, организации тем самым обеспечивают заинтересованных пользователей информацией о величине обязательства по оплате отпусков работникам на отчетную дату. Резерв отпусков создается на отчетную дату.

Этой датой для организации могут быть:

- последнее число каждого месяца. Этот вариант наиболее предпочтительный, но и более трудоемкий;

- 31 декабря. Вариант самый простой, но доступен он только тем организациям, которые составляют отчетность лишь по итогам года.

- последнее число каждого квартала. По соотношению «затраты-эффект» этот вариант можно признать наиболее оптимальным;

Какую дату для расчета резерва выбрать, организация решает сама и закрепляет это в своей . на отчетную дату формируется по дебету тех же счетов учета, на которых организация отражает начисление заработной платы.

Операция Дебет счета Кредит счета Начислен резерв на оплату отпусков 20 «Основное производство» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 44 «Расходы на продажу» 08 «Вложения во внеоборотные активы» и др. 96 «Резервы предстоящих расходов», субсчет «» Сумма резерва отпусков в бухгалтерском балансе организации будет отражена по «Оценочные обязательства» в величине, равной на отчетную дату кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «». Отпускные и компенсации за неиспользованные дни отпуска, а также исчисленные с этих сумм взносы во внебюджетные фонды начисляются за счет резерва следующим образом: Операция Дебет счета Кредит счета Начислены отпускные (компенсация за неиспользованный отпуск) за счет резерва 96 «Резервы предстоящих расходов», субсчет «» 70 «Расчеты с персоналом по оплате труда» Начислены взносы во внебюджетные фонды за счет резерва 96 «Резервы предстоящих расходов», субсчет «» 69 «Расчеты по социальному страхованию и обеспечению» Если организации не хватило средств начисленного резерва, то начисление отпускных и компенсации за неиспользованный отпуск со взносами в части, превышающей остаток по счету 96, будет отражаться в общем порядке по дебету счетов учета затрат 20, 25, 26, 44 и др.

В нормативных документах по бухгалтерскому учету отсутствует конкретный порядок расчета величины резерва на оплату отпусков.