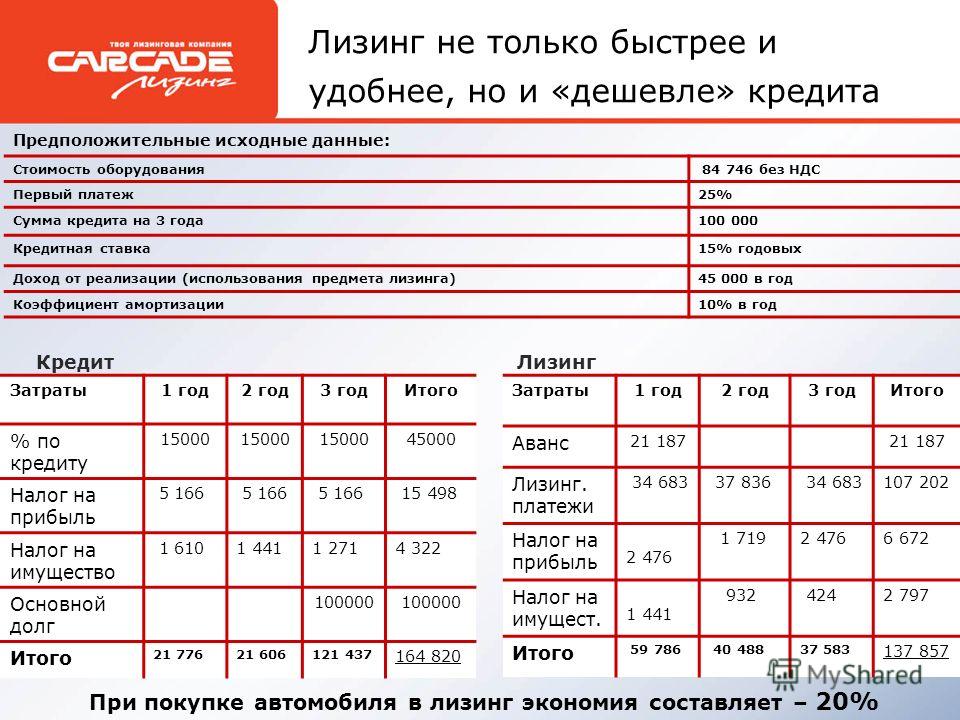

Возмещается ли ндс при лизинге

Оглавление:

- Лизинг возврат ндс для ооо

- Gvmp

- НДС по лизингу

- Возмещение ндс при лизинге

- НДС при лизинге в 2020 году

- Возврат НДС при лизинге автомобиля

- Как учитывается НДС по договорам лизинга: возмещение, переуступка, УСН

- НДС при лизинге

- Налогообложение операций лизинга и аренды

- НДС при лизинге

- Возмещение НДС лизинговым компаниям

- Компания Ребус

- НДС при лизинге

Лизинг возврат ндс для ооо

Стоит учесть тот факт, что закон позволяет сторонам решить, на чьем балансе будет числиться отданное в лизинг имущество (п. 4 ст. 421 ГК РФ). Обычно оно числится на балансе лизингодателя.

Поэтому и налог уплачивает обычно он.

В любом случае, он уплачивается по месту нахождения имущества (ст. 883 НК РФ). При уплате транспортного налога все сложнее. Разъяснения по вопросу в отношении арендованной машины даны ФНС России (Письмо ФНС России от 11.12.2013 № БС-4-11/22368).

Налоговый орган посоветовал обращать внимание на то, был ли изначально транспорт зарегистрирован в органах ГИБДД за лизингодателем.

Если да, то плательщиком налога будет именно он. В случае, если договор расторгнут, а автомобиль зарегистрирован на лизингополучателя, то последний месяц учитывает при расчете транспортного налога как за полный месяц (п.

3 ст. 362 НК РФ). Тем самым кредит дает полномочия к оплате налога на прибыль, а лизинг полностью трактуется как дополнительные затраты, а если при этом еще и оплатить НДС, то все обязанности перед государством в виде налогов значительно уменьшаются.

При покупке автомобиля у лизинговой компании можно легко решить все проблемы, связанные с ремонтом, прохождением ТО, страхованием и обслуживанием автомобиля лизинговой компанией.

А также в случае автокатастроф или ДТП, поломок или неисправностей все вопросы и проблемы ложатся на плечи руководства лизинговой компанией.

Если правильно заключить договор с компанией, то автомобиль, полученный в лизинг, может быть подвержен возврату до истечения срока договора и ранее. Для осуществления подсчетов выплат учитывается и амортизация, которая дает возможность последний платеж практически не выплачивать.

Важно На данный момент отталкиваются от предоставленных ежемесячных счетов-фактур, на основании которых и высчитывается период правового подспорья для требования вычета НДС.

Но в то же время не должно быть причин, мешающих налоговым органам осуществить возврат НДС, а именно:

- отсутствие документов, подтверждающих оплату или осуществление услуг по лизинговой аренде;

- при расчетах был использован безналичный способ;

- организация находилась в состоянии банкротства при подаче заявления на возмещение НДС;

- суммы займа в крупных размерах были использованы организациями.

Поэтому НДС вычисляется с суммы платежей по аренде имущества, взятых в полном объеме, из них лизинговой компании вычитается размер суммы, которая была оплачена продавцу за лизинг как некая компенсация.

Плательщиком налога на имущество является та сторона договора лизинга, на балансе которой находится лизинговое движимое или недвижимое имущество (п. 1 ст. 374 НК РФ). Возврат НДС при лизинге Налог на добавленную стоимость при лизинге так же можно предъявить к вычету, как и любой другой, однако для этого надо выполнить несколько условий: сданное в лизинг имущество должно применяться в работе, которая облагается НДС, причем этот факт следует отразить в договоре,действия лизингодателя рассматриваются как оказание услуги по сдаче техники или другого имущества в аренду,лизингополучатель в своих бухгалтерских документах отразил получение имущества по лизингу как услуги,лизингодатель выставил арендатору счет-фактуру за арендную плату в соответствии со ст.

Gvmp

Содержание НДС по договору лизинга в 2020 году имеет ставки: 0% (нулевую) и 20%. Они зависят от вида имущества, которое предоставляется в лизинг.

Навигация по статье

- НДС по лизингу у ИП

- Проводки по НДС по договору лизинга

- Проводки по НДС у лизингополучателя

- НДС по лизингу при УСН

- НДС у лизингодателя

- НДС при переуступке

- Проводки НДС у лизингодателя

- НДС у лизингополучателя

- Налоговый вычет при лизинге

- НДС при досрочном погашении лизинга

Лизингополучатель за владение и пользование вверенным основным средством (ОС) вносит лизинговые платежи.

Они включают в себя расходы лизингодателя по приобретению необходимого имущества, его комиссионное вознаграждение, иные затраты, связанные с исполнением обязательств. Эти суммы по своим признакам относятся к объектам обложения НДС, поэтому договорная стоимость должна быть увеличена на сумму НДС. НДС по договору лизинга в 2020 году имеет ставки: 0% (нулевую) и 20%.

Они зависят от вида имущества, которое предоставляется в лизинг.

Если компания-лизингодатель находится на упрощенной системе налогообложения, то лизинговые платежи не подлежат обложению НДС. Во всех остальных случаях применяется соответствующая ставка НДС. Ниже речь пойдет о том, как определить, облагается ли лизинг НДС, в каком порядке это осуществляется и о других особенностях учета финансовой аренды.

Лизинговые платежи включают в себя НДС, который, на основании ст. ст. 171, 172 НК РФ, предприятие может зачесть из бюджета.

В состав ежемесячного платежа по договору входит не только выкупная сумма оборудования, но и услуги лизингодателя. В этом случае сумма НДС к зачету будет выше, чем при оформлении кредита в банке.

При правильно оформленных подтверждающих документах НДС при лизинге подлежит возмещению в полном объеме. Однако на практике встречаются случаи, когда налоговая инспекция пытается разделить НДС с лизингового платежа в разрезе аренды и оплаты основного средства. Но Минфин в письмах от 15 ноября 2004 года № 03 – 04 — 11/ 203, от 23 ноября 2004 года № 03 – 03 – 01 — 04/ 1/ 128 дал разъяснения о невозможности такого деления и подтвердил право организации использовать вычет в полном объеме.

С 2004 года такого же вывода придерживаются и арбитражные суды России. Когда имущество по договору лизинга находится на балансе у лизингополучателя, НДС к вычету принимается ежемесячно. На основании счета-фактуры, сумма вычета заносится в книгу покупок.

Налоговый вычет — это сумма, на которую можно уменьшить платежи в бюджет.

В основном вычет применяется в отношении НДС. Сумма уплаты налога на добавленную стоимость уменьшается на величину поступивших товарно-материальных ценностей или оказанных услуг. Лизинговая система построена так, что бюджет должен все время делать возврат НДС компаниям-лизингодателям.

Оплачивая поставщикам дорогостоящее имущество, они осуществляют погашение НДС с его полной стоимости. После передачи оборудования в аренду компания получает платежи значительно меньше его стоимости.

НДС по лизингу

Содержание Главное условие для возмещения налога – лизингополучатель должен использовать арендуемый или выкупаемый актив в деятельности, облагаемой НДС. В таком случае лизингополучатель вправе заявить НДС к вычету как с лизинговых платежей, так с выкупной стоимости актива – независимо от порядка ее выплаты: в составе регулярных взносов или отдельно (ст.

171, 172 НК РФ). Для вычета НДС необходимы:

- правильно и вовремя оформленные книги продаж и покупок, в которых содержится вся информация о проведенных операциях (письмо Минфина от 22.08.2016 № 03-07-11/48963).

- правильно оформленный счет-фактура по НДС лизингодателя;

- другие первичные документы, свидетельствующие о реальности сделки и факте осуществления лизингового платежа (например, договор, график платежей, акты приема-передачи и пр.);

Не исключено, что инспекторы также изъявят желание проанализировать бухгалтерские регистры и налоговую отчетность компании. Так как лизингодатель не может выписать общий счет-фактуру на полную стоимость контракта, а оформляет данный документ по каждому лизинговому платежу, то лизингополучатель в свою очередь не может сразу заявить к вычету всю сумму НДС, выделенную в цене актива.

НДС принимается к вычету на общих основаниях с каждого платежа, подтвержденного счетом-фактурой – независимо от того, у кого на балансе находится объект. Ключевое значение в этом вопросе имеют данные счета-фактуры, а не принадлежность права собственности. Однако ИФНС может усомниться в том, что в указанном периоде актив использовался в деятельности, облагаемой НДС, если после окончания договора объект остался на балансе у лизингодателя.

В этом случае к подготовке документов, доказывающих реальность сделки, бухгалтеру нужно подойти с особой тщательностью. Лизингополучатель вправе возместить НДС и с авансовых платежей в общем порядке, предусмотренном для авансов (п. 12 ст. 171 НК РФ). На фоне ужесточения налогового контроля услуга комплексного бухгалтерского обслуживания 1C-WiseAdvice приобретает для бизнеса принципиальное значение.

Наши специалисты обеспечат работу вашей организации на среднем уровне налоговых показателей отрасли – а такие компании для инспекторов «не интересны». В письме Минфина РФ от 10.09.2018 № 03-07-11/64576 уточняется, что лизингодатель с 1 января 2020 года применяет ставку 20% и для договоров, заключенных до указанной даты.

Переход права собственности к лизингополучателю, предусмотренный договором, также выполняется по ставке 20%. Если лизингополучатель внес аванс в прошлом году по ставке 18%, а поставка осуществляется в 2020-м, нужно ориентироваться на условия, прописанные в договоре.

В случае, когда контракт предусматривает доплату 2% налога лизингополучателем, оформляется корректировочный счет-фактура (об этом говорится в письме ФНС от 23.10.2018 № Подробней о дополнительном соглашении к договору об изменении ставки НДС до 20% в 2020 году читайте Резюмируя, отметим, что финансовая аренда

Возмещение ндс при лизинге

По своей сути лизинг является разновидностью аренды, которая отличается тем, что имущество, передаваемое арендатору- получателю лизинга, приобретается лизингодателем специально под это действие.

Лизинг очень похож на покупку активов в заем. Увеличивает эту схожесть и тот факт, что во многих случаях в конце срока лизинга активы так и остаются у получателя лизинга.

Эти же особенности и потянули нужду установления особых правил обложения налогами.

Продажа в лизинг – это самое выгодное материальное решение для юр.

и физ. лиц, которые основной целью избрали формирование своего бизнеса. Лизинг – это специальный тип деятельности инвестиций, при котором арендодатель приобретает у поставщика снабжение. После этого она за некоторую плату, на необходимых условиях и на определенное время сдает его в аренду получателю лизинга.

И все это подразумевает следующий переход права собственности получателю лизинга. Предметом лизинга не могут быть:

- Участки земли.

- Объекты природы.

- Отдельные подразделения (участки, цеха).

- Целостные комплексы имущества организаций.

Приобретение в лизинг – быстрая и простая вероятность обновить материально-техническую базу организации.

А означает – вероятность восстановить или повысить потенциал организации, привести качество изготовленной продукции в соответствие с современными запросами, запланировать свой бизнес на несколько лет, уменьшая вероятные риски.

Также уменьшаются риски по причине ограниченной ответственности лизинговой компании. Арендодатель владеет существенными правами на владение активами, а также берет на себя большинство обязательств, которые касаются объектов лизинга.

Использование имущества сопрягается с попутными расходами – на ремонт, сервис, страховку и прочее.

Все эти расходы получатель лизинга может учитывать в своих затратах без специального указания на то в соглашении. Исключение только в затратах на страховку. Здесь запрашивается запись в соглашении о том, что затраты на страховку несет получатель лизинга.

Текущие затраты, а также затраты на все типы ремонта несет получатель лизинга. Затраты на ремонт входят в состав других затрат в отчетном налоговом периоде, в котором они осуществлялись.

При этом налоговые затраты понижают понесенные затраты. А по отношению к страховке в ст. 21 НК России правило о том, кто платит за страховку активов (к примеру, автомобиля), не закрепляется, так что нужна оговорка в соглашении.

При ее присутствии получатель лизинга учитывает затраты на страховку при обложении налогами дохода. При этом, если имущество лизинга на балансе получателя лизинга, то эти затраты списываются на основе подпункта 3 п. 1 ст. 263 Налогового кодекса России.

А если активы остались на балансе арендодателя, то основой для учета затрат на страховку будет подпункт 7 п. 1 ст. 263 Налогового кодекса.

В обеих ситуациях затраты на страховку признаются в отчетном времени, в котором были перечислены из кассы деньги на оплату страховки.

НДС при лизинге в 2020 году

Лизинг – дело тонкое Облагается ли лизинг НДС Учет НДС при лизинге у лизингополучателя Учет НДС при лизинге у лизингодателя Возмещение НДС при лизинге Учет лизинга в 2020 после изменения ставки НДС Увеличение ставки НДС влечет за собой изменения условий в договорах лизинга, заключенных и до 1 января 2020 года.

И без того непростые подсчеты, связанные в том числе с налоговым учетом у обоих участников лизинговой сделки и возмещением НДС лизингополучателем, теперь требуют от бухгалтера быть еще более внимательным и компетентным. Почему доверить учет лучше специалистам, которые знают все особенности и подводные камни бухгалтерского сопровождения финансовой аренды, читайте в публикации. Лизинг – дело тонкое Лизинг – своеобразная форма аренды или кредитования с привлечением третьего лица – лизинговой компании.

Последняя выкупает у продавца необходимое лизингополучателю имущество и передает тому – в счет регулярных арендных платежей или взносов по кредиту (в зависимости от намерений пользователя).

Когда срок договора лизинга оканчивается, собственность возвращают лизинговой компании или выкупают по остаточной стоимости, которая к финалу сделки значительно снижается за счет амортизации продукции. Ежегодное списание стоимости рассчитывается по специальным формулам и не зависит от фактического износа актива.

Не зависят от реальных действий и некоторые другие учетные и налоговые особенности сделки, например, периодичность исчисления НДС с каждого лизингового платежа, о чем подробнее расскажем ниже. Облагается ли лизинг НДС Согласно п. 1 ст. 174 НК РФ, НДС уплачивается «исходя из фактической реализации товаров».

Следовательно, налог включается в лизинговые платежи, которые лизингодатель получает за оказанные услуги. Лизинговая компания признает свой доход в соответствии с указанной в договоре периодичностью платежей – независимо от того, поступили деньги по факту от контрагента или нет.

По сути, осуществление лизингового платежа можно считать реализацией товара или оказанием услуги (исходя из п. 1 ст.146 НК РФ). Исключение составляют сделки, в которых предметом лизинга являются товары, указанные в ст. 149 НК РФ. На данный момент в контексте лизинга упоминаются медицинские изделия (подп.

33 п. 2 ст. 149 НК РФ). Учет НДС при лизинге у лизингополучателя НДС исчисляется и отражается в счете-фактуре с каждого платежа. Регулярные лизинговые платежи учитываются в расходах, а дата их регистрации должна соответствовать периодам, указанным в договоре.

Минфин в письме от 23.12.2016 № 03-03-06/1/77533 ссылается на п.1 ст.

272 НК РФ напоминая, что

«расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок»

. Выкупная стоимость, включая НДС, учитывается только, когда окончится срок действия договора и право собственности на актив перейдет к вашей компании (п.

1 ст. 254; п. 1 ст. 256 НК РФ): если выкупная стоимость меньше или равна 100 тысяч рублей, ее учитывают единовременно как материальные

Возврат НДС при лизинге автомобиля

- /

- /

28 августа 2020 1 Рейтинг Поделиться — процедура, которая может быть представлена в нескольких вариантах. Рассмотрим их и роль каждой из сторон сделки по лизингу, которые участвуют в возврате налога, подробнее.

Ответ на данный вопрос зависит от того, является ли лизинговая сделка внутрироссийской или международной.

В первом случае ответ однозначен: да, поскольку продажа любых товаров в лизинг (если иное прямо не предусмотрено законом) на территории России подлежит обложению НДС (подп. 1 п. 1 ст. 146 НК РФ). В случае с международной сделкой ситуация иная. Если российская организация — продавец автомобиля, отпускаемого за рубеж, то она вправе применить нулевую ставку по НДС (подп.

2.1 п. 1 ст. 164 НК РФ). При этом дополнительного нулевого налога не требуется, поскольку автомобиль — несырьевой товар (п.

3 ст. 172 НК РФ). Лизинг — услуга, но в целях расчета НДС поставка объекта лизинга приравнивается к поставке товара (п. 11 приложения № 18 к Договору о Евразийском экономическом союзе).

Если российская фирма — покупатель машины по лизингу из-за границы, то правомерно говорить о том, что сделка по импорту транспортного средства не будет облагаться налогом, поскольку:

- Поскольку, как мы уже отметили выше, НДС облагаются только те сделки, что заключены на территории России, не возникает повода для начисления НДС.

- В подп. 4 п. 1 ст. 148 НК РФ прямо указано, что сделки по аренде наземных автотранспортных средств не должны рассматриваться как заключенные на территории России.

- Лизинг автомобиля — это арендная сделка (ст. 665 ГК РФ).

Отметим, что импорт автомобиля освобождается фактически от двойного налогообложения — от уплаты НДС на таможне и от уплаты налога на основании заключения, собственно, лизинговой сделки.

Другой вопрос — что понимать под возвратом НДС (в тех случаях, когда он при лизинге автомобиля все же начисляется). Здесь возможны следующие варианты:

- Обычный вычет по НДС.

Самой очевидной трактовкой понятия «возврат НДС» можно считать принятие суммы налога, включенного в стоимость лизинговых платежей (либо импортного НДС, исчисленного на основе стоимости контракта в целом), к вычету — как исходящего НДС.

Лизингополучатель имеет полное право включить НДС, отраженный в лизинговых платежах, в вычет на общих основаниях.

- Возмещение НДС при лизинге машины.

Данный способ возврата налога может быть следствием применения первого.

Если окажется, что входящие суммы НДС лизингополучателя по итогам квартала будут меньше исходящих (включающие лизинговый НДС либо представленные только им), то разницу можно вернуть из бюджета.

- Возврат НДС при лизинге в случае отказа сторон от совершения сделки и последующей реституции (например, если автомобиль оказался ненадлежащего качества и завод принял его обратно).

Здесь могут наблюдаться:

Как учитывается НДС по договорам лизинга: возмещение, переуступка, УСН

Евгений Смирнов 5 # Налоги

НДС по договору лизинга в 2020 году имеет ставки: 0% (нулевую) и 20%. Они зависят от вида имущества, которое предоставляется в лизинг. Лизингополучатель за владение и пользование вверенным основным средством (ОС) вносит лизинговые платежи.

Они включают в себя расходы лизингодателя по приобретению необходимого имущества, его комиссионное вознаграждение, иные затраты, связанные с исполнением обязательств. Эти суммы по своим признакам относятся к объектам обложения НДС, поэтому договорная стоимость должна быть увеличена на сумму НДС. НДС по договору лизинга в 2020 году имеет ставки: 0% (нулевую) и 20%.

Они зависят от вида имущества, которое предоставляется в лизинг. Если компания-лизингодатель находится на упрощенной системе налогообложения, то лизинговые платежи не подлежат обложению НДС. Во всех остальных случаях применяется соответствующая ставка НДС.

Ниже речь пойдет о том, как определить, облагается ли лизинг НДС, в каком порядке это осуществляется и о других особенностях учета финансовой аренды. УСН является спецрежимом, освобожденным от НДС (гл.

26 НК РФ). Упрощенцев – лизингополучателей значительно больше, чем компаний-лизингодателей, которые находятся на УСН.

Связано это с тем, что есть ограничения в применении этой системы налогообложения и зависят они от дохода компании и доли юридических лиц в уставном капитале.

Такое же условие действует при учете услуг аренды по договору лизинга. Если ИП находится на общем режиме налогообложения, то он является плательщиком НДС.

Правила учета по операциям лизинга у него такие же, как у лизингополучателя в форме ООО.

Лизингодателем ИП быть не может, так как законодательством лизинговые компании определены как коммерческие организации с несколькими учредителями.

Если ИП находится на спецрежимах (ЕНВД, УСН, патент) — он неплательщик НДС. Им не платится НДС с реализации товаров и услуг, следовательно, нет оснований к его возмещению из бюджета.

Лизинговые платежи включают в себя НДС, который, на основании ст. ст. 171, 172 НК РФ, предприятие может зачесть из бюджета. В состав ежемесячного платежа по договору входит не только выкупная сумма оборудования, но и услуги лизингодателя.

В этом случае сумма НДС к зачету будет выше, чем при оформлении кредита в банке. При правильно оформленных подтверждающих документах НДС при лизинге подлежит возмещению в полном объеме. Однако на практике встречаются случаи, когда налоговая инспекция пытается разделить НДС с лизингового платежа в разрезе аренды и оплаты основного средства.

НДС при лизинге

Содержание Многих компаний интересует вопрос о том, происходит ли возмещение ?

Да, это предусмотрено, однако в большинстве случаев получить его довольно сложно.

Полученная сумма налога не уплачивается сразу в бюджет, а обычно прибавляется к ранее уплаченному налогу. Обусловлено это тем, что лизинговые платежи уплачиваются ежемесячно, а их сумма обычно незначительная, поэтому размер налога является очень маленьким.

Поэтому фирмы могут требовать от налоговых органов возмещения НДС, который был ранее превышен. Однако есть определенные требования к деятельности, чтобы налоговая инспекция действительно возместила НДС. Сюда относится то, что компания должна функционировать в сфере, облагаемой НДС, а также имущество должно находиться на учете компании.

В наличии организации должны иметься специальные счета-фактуры по этим операциям, а в них должны быть в обязательном порядке выделены строки для НДС. Также необходимы специальные документы, выступающие в качестве подтверждения осуществленной оплаты лизинга.

Если хоть одно условие будет не выполнено, то возмещение может быть не получено, поскольку налоговые органы укажут на недостачу документа или на другие ошибки.

Существует несколько основных причин, которые использует налоговая инспекция, чтобы отказать в возмещении.

К ним относится применение безналичных расчетов или использование больших заемных сумм.

Лизингодатель в лице лизинговых компаний, как и продавец в отношениях по договору купли-продажи, является самой незащищенной стороной не только в отношениях в целом по лизинговой схеме, но и в отношениях с государственными органами, возникающими по поводу возмещения налога на добавленную стоимость (НДС). Лизингодатель может понести огромные убытки не только в случае невыполнения лизингополучателем своего основного обязательства (выплаты лизинговых платежей), но и в отношениях с государственным органами в виде неполученных сумм возмещения НДС, уплаченного им при приобретении объекта лизинга.

Это, в свою очередь, сопровождается длительными судебными тяжбами. НДС

Налогообложение операций лизинга и аренды

При расчете налогов по аренде имущества и по лизингу есть сходства, и есть различия. Например, в части НДС «входящий» налог принимают к вычету.

По налогу на прибыль есть ряд особенностей для лизинговых операций, которые нужно учитывать.

Налоговый и бухгалтерский учет операций лизинга, безусловно, сложнее, чем учет по аренде.

Нередко компаниям приходится спорить с налоговиками по тем или иным вопросам расчета налога на прибыль. К тому же надо принимать во внимание, у кого на балансе числится имущество, переданное в лизинг. Этот фактор оказывает влияние на налоговую нагрузку.

Суммы НДС по лизинговым (арендным) платежам принимаются к вычету при соблюдении следующих условий (ст.

171, 172 НК РФ): — договор лизинга (аренды) заключен на имущество, которое будет использовано лизингополучателем (арендатором) в деятельности, облагаемой НДС; — лизингодатель (арендодатель) фактически оказал лизингополучателю (арендатору) в налоговом периоде услуги по лизингу (аренде); — лизингополучатель (арендатор) отразил указанные услуги (т.

е. лизинговый или арендный платеж) в бухгалтерском учете; — лизингодатель (арендодатель) предоставил лизингополучателю (арендатору) счет-фактуру на лизинговый платеж (арендную плату) (ст.

169 НК РФ). Предмет лизинга, переданный лизингополучателю по договору лизинга, учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению (п. 1 ст. 31 Федерального закона от 29.10.1998 № 164-ФЗ (далее — Закон № 164-ФЗ)). На основании пункта 10 статьи 258 Налогового кодекса имущество, полученное (переданное) в финансовую аренду по договору финансовой аренды (договору лизинга), включается в соответствующую амортизационную группу той стороной, у которой данное имущество должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга).

Порядок учета лизинговых платежей для целей налогообложения прибыли зависит от того, у какой из сторон договора учитывается предмет лизинга. При заключении договора аренды имущество всегда учитывается на балансе арендодателя.

Учет операций по договору аренды у арендатора для целей налогообложения прибыли полностью соответствует учету лизинговых операций у лизингополучателя при заключении договора лизинга с условием об учете предмета лизинга на балансе лизингодателя.Имущество учитывается на балансе лизингодателя В указанной ситуации лизингополучатель относит в состав расходов для целей налога на прибыль всю сумму начисленного лизингового платежа (подп.

10 п. 1 ст. 264 НК РФ). Аналогично арендатор относит в состав налоговых расходов сумму арендной платы. Пример Договор лизинга заключен на 30 месяцев.

10 п. 1 ст. 264 НК РФ).Имущество учитывается на балансе лизингополучателя В данной ситуации налоговый учет у лизингополучателя сложнее.

НДС при лизинге

Консультируйтесь с юристом онлайн Спросить юриста 620 юристов готовы ответить сейчас Ответ за 15 минут Лизинг фактически представляет собой договор финансовой аренды, и от обычной аренды его отличает только то, что арендатор обязуется по окончании оговоренного срока приобрести в собственность имущество, которым пользуется по договору. Таким образом, договоры по лизингу трактуются в соответствии с гражданским законодательством (, ГК РФ).

, вызывающий массу вопросов у лизингополучателя, теоретически регламентирован НК РФ и

«Об отражении в бухгалтерском учете операций по договору лизинга»

.

В этих законодательных нормах отражены основные положения лизингового документооборота и деятельности субъектов правоотношения: информация об условиях постановки движимого и недвижимого лизингового имущества на баланс, обстоятельства возмещения, базовые моменты налогообложения и прочее. Рассмотрим подробнее в нашей статье, какие преимущества предоставляет данный вид договора, и как можно вернуть налог на добавленную стоимость при лизинге.

Начисление производится с учетом стоимости самого взятого в лизинг имущества и платы за услуги предоставляющему лицу (лизингодателю). Налог считается единым платежом и учитывается также, как платеж по договору.

Размер НДС, который уплатил лизингополучатель, всегда выше размера НДС при покупке той же техники в кредит. Стоит учесть тот факт, что закон позволяет сторонам решить, на чьем балансе будет числиться отданное в лизинг имущество ().

Обычно оно числится на балансе лизингодателя.

В случае, если договор расторгнут, а автомобиль зарегистрирован на лизингополучателя, то последний месяц учитывает при расчете транспортного налога как за полный месяц ().

Плательщиком налога на имущество является та сторона договора лизинга, на балансе которой находится лизинговое движимое или недвижимое имущество (). Налог на добавленную стоимость при лизинге так же можно предъявить к вычету, как и любой другой, однако для этого надо выполнить несколько условий:

- сданное в лизинг имущество должно применяться в работе, которая облагается НДС, причем этот факт следует отразить в договоре;

- лизингополучатель в своих бухгалтерских документах отразил получение имущества по лизингу как услуги;

- действия лизингодателя рассматриваются как оказание услуги по сдаче техники или другого имущества в аренду;

- лизингодатель выставил арендатору счет-фактуру за арендную плату в соответствии со .

При возврате средств значение имеет только максимальная сумма льготы, а если имущественный налоговый вычет использован не в полной сумме, то его можно добрать в следующем году.

Возмещение НДС лизинговым компаниям

Для лизинговых компаний традиционно остается болезненная ситуация возмещения НДС при лизинге, но в настоящее время она несколько улучшилась.

Участники рынка отмечают, что налоговая уже не ставит перед собой цель в не возмещении, а выдвигает конкретные претензии по отдельным операциям.

Этой позитивной тенденции способствовал арбитражный суд, который недавно принял решение в пользу налогоплательщиков. Лизинговая система построена таким образом, что бюджет должен постоянно возмещать сумму НДС. При покупке предмета лизинга, компания платит поставщику один раз, в том числе и НДС.

После передачи имущества в аренду, фирма получает лизинговые платежи с НДС.

Полученное НДС компания не платит в бюджет, а добавляет его к ранее уплаченному. Поскольку лизинговые платежи растянуты на годы и сумма налогов в них незначительная, то компания вправе требовать от налоговых органов компенсации превышения суммы НДС.

Чтобы была уплачена сумма НДС из бюджета, нужно выполнить определенные условия, а именно:

- иметь в наличии сет-фактуру с отдельным выделением строки суммы НДС;

- имущество должно использоваться в определенной деятельности, подлежащей обложению НДС;

- иметь в наличии документы, подтверждающие его оплату.

- имущество взято на учет;

Невыполнение этих условий может стать основанием в отказе по возмещению суммы НДС. Налоговые органы приводят целый ряд причин, чтобы не осуществлять возмещение НДС при лизинге, например:

- Предоставление новых займов лизинговой компании, что свидетельствует о погашении ранее привлеченных сумм;

- Отсутствие представления документов, подтверждающих отношение к данному вопросу;

- Использование объема заемных сумм в крупных размерах;

- Использование безналичных расчетов (векселей) и зачетов;

- Банкротство предприятия на момент подачи заявления по возмещению;

Организация уплаты суммы НДС выглядит следующий вид: НДС исчисляется с арендованных платежей в полном объеме; лизингодателю вычитается сумма, которая уплачена продавцу лизинга.

Читайте также: , Если произойдет замена налога на добавленную стоимость на налог с продажи, то это снизит большие затраты на систему администрирования, освободит кадровые ресурсы и однозначно произойдет упрощение при представлении отчетности. А также уменьшится, таким образом, количество недобросовестных схем, которые бы убрали фиктивные договоры, по которым осуществляется обналичивания заоблачных сумм.

Для налоговых органов по налогу на продажу контроль будет только по выручке.

А для НДС контроль является за выручкой, затратами, платежами и по документации.

Похожие статьиВ наше время многие женщины воспитывают ребенка без мужа. Часто они не знают обо всех своих правах и о том, .На территории Российской Федерации в обязательном порядке налогом облагаются все юридические лица (ОАО, ЗАО, ООО и пр.) и иностранные юридические .Налог на имущество в России относится к региональным налогам.

Данный налог является стабильным источником наполнения бюджета.

Компания Ребус

Содержание Стоит учесть тот факт, что закон позволяет сторонам решить, на чьем балансе будет числиться отданное в лизинг имущество (п.

4 ст. 421 ГК РФ). Обычно оно числится на балансе лизингодателя. Поэтому и налог уплачивает обычно он.

В любом случае, он уплачивается по месту нахождения имущества (ст. 883 НК РФ). При уплате транспортного налога все сложнее.

Разъяснения по вопросу в отношении арендованной машины даны ФНС России (Письмо ФНС России от 11.12.2013 № БС-4-11/22368).

Налоговый орган посоветовал обращать внимание на то, был ли изначально транспорт зарегистрирован в органах ГИБДД за лизингодателем.

Если да, то плательщиком налога будет именно он. В случае, если договор расторгнут, а автомобиль зарегистрирован на лизингополучателя, то последний месяц учитывает при расчете транспортного налога как за полный месяц (п. 3 ст. 362 НК РФ). Тем самым кредит дает полномочия к оплате налога на прибыль, а лизинг полностью трактуется как дополнительные затраты, а если при этом еще и оплатить НДС, то все обязанности перед государством в виде налогов значительно уменьшаются.

При покупке автомобиля у лизинговой компании можно легко решить все проблемы, связанные с ремонтом, прохождением ТО, страхованием и обслуживанием автомобиля лизинговой компанией.

А также в случае автокатастроф или ДТП, поломок или неисправностей все вопросы и проблемы ложатся на плечи руководства лизинговой компанией.

Если правильно заключить договор с компанией, то автомобиль, полученный в лизинг, может быть подвержен возврату до истечения срока договора и ранее. Для осуществления подсчетов выплат учитывается и амортизация, которая дает возможность последний платеж практически не выплачивать. Важно

На данный момент отталкиваются от предоставленных ежемесячных счетов-фактур, на основании которых и высчитывается период правового подспорья для требования вычета НДС.

Но в то же время не должно быть причин, мешающих налоговым органам осуществить возврат НДС, а именно:

- организация находилась в состоянии банкротства при подаче заявления на возмещение НДС;

- суммы займа в крупных размерах были использованы организациями.

- отсутствие документов, подтверждающих оплату или осуществление услуг по лизинговой аренде;

- при расчетах был использован безналичный способ;

Поэтому НДС вычисляется с суммы платежей по аренде имущества, взятых в полном объеме, из них лизинговой компании вычитается размер суммы, которая была оплачена продавцу за лизинг как некая компенсация.

Плательщиком налога на имущество является та сторона договора лизинга, на балансе которой находится лизинговое движимое или недвижимое имущество (п. 1 ст. 374 НК РФ). Возврат НДС при лизинге Налог на добавленную стоимость при лизинге так же можно предъявить к вычету, как и любой другой, однако для этого надо выполнить несколько условий: сданное в лизинг имущество должно применяться в работе, которая облагается НДС, причем этот факт следует отразить в договоре,действия лизингодателя рассматриваются как оказание услуги по сдаче техники или другого имущества в аренду,лизингополучатель в своих бухгалтерских документах отразил получение имущества по лизингу как услуги,лизингодатель выставил арендатору счет-фактуру за арендную плату в соответствии со ст.

169 НК РФ.

НДС при лизинге

Содержание

- Проводки по НДС по договору лизинга

- Проводки по НДС у лизингополучателя

- Проводки НДС у лизингодателя

- Проводки НДС у лизингодателя

- Налоговый вычет при лизинге

- Как вернуть НДС по лизингу

- Как вернуть НДС по лизингу

- Пример учета лизингового автомобиля

- Налоговый учет у лизингополучателя

- НДС при досрочном погашении лизинга

- Как учитывается

- Свежие материалы

- Автомобильный лизинг: учет и налогообложение

- Свежие материалы

- НДС при переуступке

- Проводки по НДС у лизингополучателя

- НДС у лизингополучателя

- Налоговый вычет при лизинге

- Как вернуть НДС по лизингу

- НДС при переуступке

- НДС при досрочном погашении лизинга

- Налоговый вычет при лизинге

Пример учета лизингового автомобиля Торговая организация получила автомобиль в лизинг.

Общая сумма лизинговых платежей по договору составляет 1 888 000 руб., в т.ч. НДС 18%, и рассчитана на 3 года. Расчеты по договору осуществляются ежемесячно.

Выкупная стоимость имущества составляет 37 760 руб., в т.ч.

НДС 18%. Автомобиль числится на балансе лизингополучателя.

Амортизация по автомобилю начисляется линейным способом. Покажем, как ведется при лизинге бухучет у лизингополучателя в таком случае: Операция Дебет счета Кредит счета Сумма, руб.

Оприходован автомобиль(1 888 000 * 100% / 118%) 08 «Вложения во внеоборотные активы» 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства» 1 600 000-00 Учтен НДС, предъявленный лизингодателем 19 «НДС по приобретенным ценностям» 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства» 288 000-00 Автомобиль введен в эксплуатацию 01 «Основные средства» 08 «Вложения во внеоборотные активы» 1 600 000-00 Отражен ежемесячный лизинговый платеж(1 888 000 / 36) 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства» 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» 52 444-44 Перечислен лизинговый платеж 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» 51 «Расчетные счета» 52 444-44 НДС по лизинговому платежу принят к вычету 68 «Расчеты по налогам и сборам» 19 «НДС по приобретенным ценностям» 8 000-00 Начислена ежемесячная амортизация(1 600 000,00/36) 44 «Расходы на продажу» 02 «Амортизация основных средств» 44 444-44 Автомобиль оприходован на учет по выкупной стоимости 10 «Материалы» 60 «Расчеты с поставщиками и подрядчиками» 32 000-00 Отражен НДС с выкупной стоимости 19 «НДС по приобретенным ценностям» 60 «Расчеты с поставщиками и подрядчиками» 5 760-00 Оплачена выкупная стоимость автомобиля 60 «Расчеты с поставщиками и подрядчиками» 51 «Расчетные счета» 37 760-00 НДС с выкупной стоимости принят к вычету 68 «Расчеты по налогам и сборам» 19 «НДС по приобретенным ценностям» 5 760-00 Налоговый учет у лизингополучателя В налоговом учете лизингополучателя стоимость автомобиля будет определяться как сумма расходов лизингодателя на его приобретение.

Это требует от лизингополучателя документально подтвердить понесенные лизингодателем затраты.