Зарегистрировали обособленное подразделение как получить уведомление

Оглавление:

- Постановка на учет обособленного подразделения (образец уведомления прилагается)

- Порядок и сроки уведомления об открытии обособленного подразделения

- Подаем сообщение о создании обособленного подразделения

- Обособленное подразделение: создаем и регистрируем

- Пошагово: открытие обособленного подразделения организации

- Регистрация обособленного подразделения: пошаговая инструкция

- Регистрация обособленного подразделения 2017: пошаговая инструкция

- Регистрация обособленного подразделения: как открыть ОП

- Регистрация обособленного подразделения в ИФНС

- Как зарегистрировать обособленное подразделение предприятия пошаговая инструкция

- Форма С-09-3-1. Регистрация обособленного подразделения

- Регистрация обособленного подразделения в 2020-2020 годах — пошаговая инструкция

Постановка на учет обособленного подразделения (образец уведомления прилагается)

→ → Обновление: 21 сентября 2016 г. Все без исключения российские компании наделены правом по своему усмотрению открывать обособленные подразделения. Такими подразделениями могут быть филиалы, представительства и иные подразделения (например, стационарные рабочие места). Все территориально обособленные структуры создаются для достижения определенных целей и задач, но вне зависимости от целей их создания возникает необходимость постановки на учет обособленного подразделения.

Отечественное гражданское законодательство устанавливает право каждой российской компании иметь и создавать обособленные подразделения ().

Ни одно созданное структурное подразделение не может физически и юридически находиться по адресу основной организации.

Такая структура должна быть территориально обособлена от головной компании. У такого подразделения должны быть рабочие места, срок функционирования которых больше 30 дней ().

Структурным подразделением компании может быть филиал, представительство или же иное обособленное подразделение ( и ст. 11 НК РФ ). Компания, организующая структурное подразделение, территориально обособленное от основной организации, должна заполнить заявление о постановке на учет обособленного подразделения.

Такое заявление подается в налоговую инспекцию основной компанией. После этого сведения об обособленном подразделении, за исключением стационарных рабочих мест, указываются в едином государственном реестре юридических лиц. Если же создается обособленное подразделение, не указанное в , то налоговикам необходимо направить уведомление о постановке на учет обособленного подразделения.

Для этого следует заполнить бланк соответствующего уведомления по . Бланк такого уведомления утвержден .

Он подается в налоговую инспекцию по адресу основной компании.

Надо отметить, что Федеральная налоговая служба Российской Федерации своим утвердила форму № 1-6-учет, которая применяется для уведомления налоговиков о выборе налогового органа по адресу нахождения одного из своих ОП, в котором компания будет состоять на учете.

Это уведомление заполняется, если у компании есть несколько подразделений на территории одного муниципального образования, или г.

Москвы, или г. Санкт-Петербурга, или г. Севастополя, но адреса этих подразделений подконтрольны разным инспекциям.

Отечественное гражданское законодательство предусматривает для любой российской компании возможность открыть структурное подразделение, обособленное территориально от основной компании.

Для открытия обособленного подразделения компании, указанного в статье 55 ГК РФ, необходимо решение общего собрания участников, акционеров или иных высших руководящих органов. Для того, чтобы оформить обособленное подразделение (как структуру, имеющую стационарные рабочие места и не поименованную в нормах ГК РФ), необходим приказ руководителя компании, организующей соответствующую структуру. После этого компания заполняет одну из форм, указанных ранее, и представляет такую форму в установленном порядке в соответствующую налоговую инспекцию.

Порядок и сроки уведомления об открытии обособленного подразделения

Рано или поздно компаниям, которые активно и целеустремленно развиваются, приходится расширять собственную деятельность за счет формирования новых территориальных отделений. Они создают отдельно или в комплексе новые складские, офисные, торговые помещения, которые нуждаются в проведении обязательной процедуры государственной регистрации.

В итоге организованная структура получает возможность работать автономно от головного офиса и по праву может называться обособленным подразделением.

Содержание статьи Закон позволяет юридическим лицам заниматься открытием собственных подразделений и филиалов.

Порядок их образования не имеет достаточно жесткого регламента, однако есть несколько норм, несоблюдение которых чревато административной ответственностью.

В дано детальное определение этого понятия.

Там сообщается, что филиал или обособленное подразделение представляет собой любое отделение, отдаленное от основного офиса территориально, имеющее рабочие места, являющееся стационарным объектом. При этом рабочие места должны быть организованы не менее чем на месяц.

В речь ведется об обязательной регистрации таких заведений в налоговых службах и структурах. Поэтому во избежание проблем с действующим порядком необходимо сделать обращение к налоговикам и сообщить о намерениях.

Сделать это необходимо не позже, чем на протяжении месяца с момента начала регистрации. В приведен перечень штрафных санкций за проступки в данной сфере:

- для лиц, допустивших просрочки в регистрации – 1000 р.; для сторон, которые вовсе не зарегистрированы – 40 000 р. или 10% от суммы выручки.

Для виновных лиц степени наказания предусмотрены и в рамках в виде 2 000 – 3 000 р.

Более детально необходимость прохождения регистрации определена в и .

В пятидневный срок с момента получения уведомления налоговики обеспечат постановку подразделения на учет и предоставят организации соответствующую бумагу, сообщающую об этом факте.

Перечень документов, которые понадобятся для проведения регистрационной процедуры, регламентирован нормами . относит к отделенным частям организации те, которые располагаются вдали от юридического адреса фирмы. Но для этого они в обязательном порядке должны удовлетворять двум базовым условиям:

- открытие происходит на временной интервал свыше одного месяца; присутствуют стационарные места для наемных сотрудников хотя бы в количестве одного.

Немаловажную роль играет учет различий между классическими обособленными подразделениями и филиалами/представительствами официального значения.

Дело в том, что последние элементы – разновидности первых объектов, которые имеют более широкие функциональные правомочия.

Вот несколько различий, которые следует принимать во внимание:

Представительства играют роль коммуникаторов с потребителями, клиентами или контрагентами.

Подаем сообщение о создании обособленного подразделения

P , by

- K

Ваша организация открывает обособленное подразделение.

Итак, первое, что нам предстоит сделать – уведомить налоговую инспекцию по месту нахождения организации.

Эта обязанность установлена пп.3 п.2 ст.23 НК. Срок уведомления – один месяц со дня создания обособленного подразделения. Давайте сразу посмотрим, что вам грозит, если срок будет пропущен (ст.116, ст.117 НК, ст.15.3 КоАП).

Нарушение Налоговая ответственность Административная ответственность срок до 90 дней более 90 дней Нарушены сроки подачи заявления о постановке на учет 5 000 руб.

10 000 руб. 500 – 1000 руб. Осуществление деятельности без постановки на учет 10% от доходов, но не менее 20 000 руб. 20% от доходов, но не менее 40 000 руб.

2 000 – 3 000 руб. Штрафы весьма существенные, поэтому очень важно не пропустить сроки.

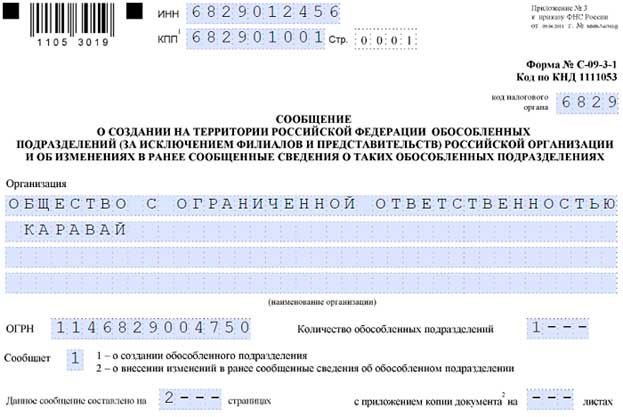

Форма № С-09-3-1 сообщения утверждена приказом ФНС от 09.06.2011г. №ММВ-7-6/362@ (приложение 3).

Скачать форму в формате pdf вы , или ищите самостоятельно в одной из СПС. Давайте на практическом примере разберем заполнение по шагам. Заполнение титульного листа очень простое и вопросов обычно не вызывает.

Наверху вы напишете ИНН и КПП головной организации, далее код налогового органа, где стоит на учете головная организация, название организации полностью (без сокращений), ОГРН. Далее нужно указать количество обособленных подразделений, которые у вас создаются. Это связано с тем, что одним сообщением можно зарегистрировать сразу несколько обособок.

В этом случае вторых листов будет столько, сколько обособок регистрируется – для каждой свой лист. Титульный общий для всех. В нашем примере будет одно новое подразделение, поэтому сообщение подается на 2 листах, укажем это. Сообщает – выбираем 1 – о создании.

Достоверность данных обычно подтверждает директор, поэтому в поле ставим цифру 3, а далее пишем его ФИО.

Для него пишем ИНН (если получен), телефон организации и e-mail при наличии. После заполнения сообщения нужно будет на титульном листе поставить подпись руководителя и дату заполнения. Теперь переходим к заполнению второй страницы, сразу пишем ее номер — 0002.

Мы подаем сообщение о создании обособленного подразделения, поэтому в поле Сообщает ничего не пишем. Поле КПП заполняется тоже только при внесении изменений, поэтому его не пишем (его еще нет).

Наименование (при наличии) – оно может быть любое. Например, если у вас у каждого магазина свое название, например, магазин «Мечта», магазин «Радуга», магазин «Ромашка» или офисы по цифрам – офис №1, офис №2, то пишете эти названия.

Обособленное подразделение: создаем и регистрируем

Содержание Только что созданное ООО довольно часто не имеет собственного или арендованного офиса и числится только по юридическому адресу. Это может быть домашний адрес руководителя (учредителя) или адрес с почтово-секретарским обслуживанием. Пока еще реальная деятельность не ведется, а предназначенная для ООО корреспонденция, особенно от официальных органов, доходит своевременно, такая ситуация нормальна.

Но, рано или поздно, ООО начинает работать, а значит, должно где-то «материализоваться» в пространстве.Ответы на любые вопросы по регистрации ООО и ИП вы можете получить, воспользовавшись услугой бесплатной консультации по регистрации бизнеса:Иногда характер деятельности позволяет вести бизнес из дома или при помощи удаленных работников, но если ООО открывает магазин, склад, офис, производственное помещение или каким-то другим образом начинает вести деятельность по адресу, отличному от юридического адреса, то надо создавать и регистрировать обособленное подразделение.Здесь есть важное условие – критерием создания именно обособленного подразделения является наличие хотя бы одного стационарного рабочего места, а оно признается таким, если создано на срок более одного месяца. 209), из чего можно сделать вывод, что:

- с работником должен быть заключен трудовой договор;рабочее место находится под контролем работодателя;работник постоянно находится в этом месте в соответствии со своими служебными обязанностями.

Исходя из этого, склад для хранения, на котором нет постоянного работника, не будет считаться обособленным подразделением.

Разумеется, возникает вопрос — как оформить обособленное подразделение, чтобы оно не было признано филиалом, а организация при этом сохранила право на ? Чтобы разобраться в этом, придется обратиться к положениям трех кодексов: Налогового, Гражданского и Трудового:Налоговый кодекс (ст.

11) дает понятие обособленного подразделения организации как

«…любого территориально обособленного от нее подразделения, по месту нахождения которого оборудованы стационарные рабочие места»

.

Характеристику видов обособленного подразделения НК РФ при этом не дает.Гражданский кодекс (ст. 55)

Пошагово: открытие обособленного подразделения организации

Автор публикации Подписаться Рейтинг публикации:

(4,00) ( 1) 567 просмотров 04 апреля 2020 в 09:29 Похожие темы: Обязательно ли принимать решение о создании обособленного подразделения организации?Обязанность принимать решение о создании обособленного подразделения законодательством не предусмотрена. Кроме того, его не нужно подавать в налоговую инспекцию при постановке на учет (п.

2.1 Письма ФНС от 03.09.2010 N с тем рекомендуем принять такое решение.

Это позволит:• скоординировать работу организации по его созданию;• определить дату, с которой обособленное подразделение будет считаться созданным. Определение этой даты позволит избежать спора с налоговым органом по поводу того, с какого момента необходимо отсчитывать срок для постановки его на учет.

Риск возникновения спора связан с тем, что вопрос момента создания обособленного подразделения не урегулирован законодательством.Принять решение может директор организации, если иное не предусмотрено уставом общества.

Решение можно оформить приказом организации.2.

Как заполнить сообщение по форме С-09-3-1 о создании обособленного подразделения организацииПорядок заполнения сообщения по форме С-09-3-1 утвержден Приказом ФНС России от 09.06.2011 N В сообщении заполните страницу 1 со сведениями о юрлице (организации) и страницу 2 со сведениями о создаваемом обособленном подразделении.Если вы создаете сразу несколько обособленных подразделений, то на каждое из них заполните отдельную страницу 2 (п. 13 Приложения N 13 к Приказу ФНС России от 09.06.2011 N странице 1 укажите (разд. II Приложения N 13 к Приказу ФНС России от 09.06.2011 N ММВ-7-6/362@):• ИНН, КПП, наименование и ОГРН юрлица (организации), создающей обособленное подразделение;• код налогового органа, по месту нахождения юрлица (организации);• количество создаваемых обособленных подразделений.

Например, при создании одного обособленного подразделения, проставьте цифру «1» следующим образом: «1—«;• количество страниц сообщения.

Если обособленное подразделение находится в Москве или Санкт-Петербурге, то при

Регистрация обособленного подразделения: пошаговая инструкция

.

Каждая современная компания, которой требуется расширить сферу своей деятельности, имеет право в РФ открывать разные обособленные подразделения, представленные представительствами или филиалами.

Им присваивается определенный индивидуальный адрес.

Они наделяются конкретным правовым статусом, указанным в названии.

Предоставляются им разные права и обязанности, перечисленные в ст. 55 ГК. Но при этом владельцы организации должны хорошо разобраться в том, как выполняется регистрация обособленных подразделений. Процедура предполагает передачу многочисленных документов в ФНС и другие государственные фонды и организации.

Оно представлено представительством или филиалом основной компании, которой требуется расширить территориально сферу своей деятельности. Чтобы открыть такое подразделение, должны соблюдаться условия:

- филиал должен быть территориально отдален от основной компании;

- имеется возможность оснастить рабочие места необходимым оборудованием для выполнения должностных обязанностей специалистами.

Регистрация обособленного подразделения не предполагает открытия новой самостоятельной фирмы, поэтому ему не присваивается статус юрлица. Не обладает такой филиал какой-либо правовой самостоятельностью.

Все цели, нюансы и задачи работы разрабатываются исключительно головной организацией.

Сама фирма занимается ведением бухучета и налогового учета за все представительства.

Процесс открытия разных подразделений жестко регулируется разными законодательными актами.

К ним относятся:

- ст. 19 НК говорит о том, что филиалы любой организации должны уплачивать налоги на основании результатов своей деятельности;

- ст. 288 НК указывает, что работа должна производиться по адресу регистрации;

- ст. 11 НК содержит основные определения такой производственной структуры, а также описывает признаки, которые должны у нее иметься;

- ст. 55 ГК определяет, чем отличается филиал от представительства;

- ст. 23 и ст. 53 НК описывают правила регистрации подразделения, а также приводится ответственность, применяемая к руководству компании при выявлении серьезных нарушений;

- ФЗ №129 содержит сведения о том, как правильно компании должны производить регистрацию своих подразделений, а также перечисляются государственные организации, которые должны уведомляться об этом.

При нарушении любого вышеуказанного законодательного акта компания будет привлекаться к ответственности.

Руководители, принимающие решение о необходимости открытия подразделения, должны хорошо разбираться в том, как выполнить данный процесс.

Ориентироваться надо на ст. 11 НК, где указываются все основные требования к такому филиалу.

Оптимальное функционирование допускается при учете требований:

- в учредительные документы компании должны вноситься сведения о регистрации обособленных подразделений;

- владельцы предприятия обязаны утверждать

Регистрация обособленного подразделения 2017: пошаговая инструкция

→ → Обновление: 14 марта 2017 г.

Все российские предприятия могут по своему усмотрению открывать подразделения, территориально обособленные от основной компании. Такими подразделениями являются филиалы, представительства и иные подразделения, например, стационарные рабочие места.

Действующие нормы права подробно описывают порядок создания обособленных подразделений. Однако такие нормы не содержат пошаговой инструкции по регистрации обособленного подразделения в 2017 году.

Российское законодательство устанавливает безусловное право каждой отечественной компании иметь и создавать свои обособленные структурные подразделения ().

Важно отметить, что ни одно структурное подразделение не может физически и юридически находиться по адресу основной компании.

Такая структура должна быть обособлена от головной компании и территориально от нее удалена. Такая структура должна иметь стационарные рабочие места со сроком функционирования более одного календарного месяца (). Структурным подразделением компании может быть филиал, представительство или же иное обособленное подразделение ( и ).

Отечественное законодательство, предоставляя компаниям право на создание структурных подразделений, территориально обособленных от основной компании, также наделяет их правом регистрации обособленного подразделения.

Сведения об обособленном подразделении, за исключением стационарных рабочих мест, указываются в едином государственном реестре юридических лиц, для чего организация, их создающая, должна представить в налоговую инспекцию заявление на открытие обособленного подразделения. Бланк соответствующего заявления можно скачать по ссылке ниже, в СПС «Консультант Плюс» или же на сайте Федеральной налоговой службы РФ. Об открытии обособленных подразделений, не указанных в ГК РФ, следует уведомить налоговиков.

Для этого следует заполнить бланк соответствующего уведомления по . Российское законодательство, допуская возможность регистрации обособленного подразделения в налоговой инспекции любой российской компанией, не предъявляет каких-либо особых требований к таким компаниям. Для открытия обособленного подразделения компании, указанного в , необходимо решение общего собрания.

Как указано в , филиал и представительство могут быть открыты только по решению общего собрания участников ООО.

Соответственно, для того, чтобы открыть филиал или представительство, нужно решение о создании обособленного подразделения, оформленное соответствующим протоколом.

Каких-либо специальных решений общего собрания участников не требуется.

Регистрация обособленного подразделения: как открыть ОП

Оглавление:

- Инструкция по госрегистрации обособленного подразделения

- Порядок постановки ОП на налоговый учет

- Виды обособленных подразделений

- Заявление на регистрацию обособленного подразделения

Рано или поздно активно развивающиеся компании расширяются за счет территориальных отделений. Офис, торговое помещение, склад, открытые вне места нахождения организации, подлежат государственной регистрации в качестве обособленных подразделений.Виды обособленных подразделений НК РФ (ст.

11 п. 2) к обособленным подразделениям относит любые части компании, которые находятся не по юридическому адресу фирмы, если они удовлетворяют двум условиям:

- имеют стационарные рабочие места (хотя бы одно).

- открыты на срок более месяца;

Здесь следует различать обычные ОП и филиалы / представительства фирмы. Последние являются разновидностью подразделений, но с более широкими полномочиями и функциями:

- Представительства осуществляют роль, соответствующую их названию: представляют интересы юрлица вне места его нахождения.

- Филиалы, как территориально обособленные части компании, обладают всей полнотой функций, как и «головная» организация.

Такие ОП не являются полностью самостоятельными, но действуют на основании отдельных положений, имеют собственное имущество и органы управления. А главное – их образование возможно только через внесение изменений в учредительные документы юрлица.

Организация, имеющая филиалы, теряет право на применение упрощенной системы налогообложения. Открытие ОП, не являющегося филиалом или представительством, находится в компетенции руководителя организации и не требует переписывания устава. Нет необходимости обеспечивать новое отделение собственным расчетным счетом, разрабатывать положение об ОП, назначать руководителя.

Бухгалтерия по данному ОП также будет вестись централизованно.

После открытия достаточно просто зарегистрировать подразделение в той инспекции ФНС, где «числится» юридическое лицо.Порядок постановки ОП на налоговый учет С момента открытия обособленного подразделения юрлицам дается 30 дней на то, чтобы поставить его на государственный учет. Нарушение этого срока, а также работа отделения без извещения налоговых органов грозят организации штрафами (ст.

116 НК РФ):

- 40000 рублей и более (в размере 10% от полученных ОП доходов) — за отсутствие регистрации.

- 10000 рублей за просрочку;

Виновное должностное лицо несет административную отвественность в виде штрафа в пределах 2000 – 3000 рублей (КоАП, ст. 15.3, ч.2). Необходимо придерживаться правильной последовательности действий. Сначала – открытие ОП, затем – уведомление налоговой.

Для регистрации

Регистрация обособленного подразделения в ИФНС

Эта обязанность не распространяется на обособленные подразделения, созданные за пределами территории РФ, а также на филиалы и представительства. Законодательство предусматривает возможность создания ЮЛ не только филиалов и представительств (ст.

55 ГК РФ), но и таких обособленных подразделений, которые не являются филиалами или представительствами в смысле ст. 55 ГК РФ. Такие подразделения не указываются в учредительных документах, и их возникновение связано не с изданием каких-либо распорядительных актов органами управления ЮЛ, а исключительно с осуществлением организацией текущей хозяйственной деятельности и созданием стационарных рабочих мест вне места нахождения самой организации (ст.

11 НК РФ). Инициатива по оборудованию рабочих мест, создание которых приводит к возникновению обособленного подразделения, может принадлежать как руководителю организации, так и иному лицу, обладающему соответствующими полномочиями. Согласно п. 1 ст. 83 НК РФ организации, в состав которых входят обособленные подразделения, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения.

Обязанность организации представить в налоговый орган по месту своего нахождения сообщение о создании каждого обособленного подразделения возникает независимо от того, какому налоговому органу подведомственна территория, на которой создано обособленное подразделение. Согласно пп. 3 п. 2 ст. 23 НК РФ в налоговый орган в течение одного месяца со дня создания обособленного подразделения должно быть направлено сообщение. Когда обособленное подразделение считается созданным?

По мнению Минфина, каждый случай потенциального создания обособленного подразделения необходимо рассматривать отдельно.

Для решения вопроса о наличии либо об отсутствии признаков обособленного подразделения организации должны учитываться существенные условия договоров (аренды, подряда, оказания услуг или иных), заключенных между организацией и ее контрагентом, характер отношений между организацией и ее работниками, а также другие фактические обстоятельства осуществления организацией деятельности вне места своего нахождения (письмо Минфина от 18.02.2010 N 03-02-07/1-67).

Помимо прочего рабочие места должны быть оборудованы, то есть каждое рабочее место должно быть приспособлено для выполнения той функции, для которой создано. Таким образом, рабочее место должно быть оборудовано, создано работодателем и находиться под его прямым или косвенным контролем. НК не дает определения территориальной обособленности.

По нашему мнению, подразделение будет считаться территориально обособленным, если адрес его местонахождения отличается от адреса местонахождения головной организации, указанного в учредительных документах. Напомним, что место нахождения обособленного подразделения организации – это место осуществления этой организацией деятельности через свое обособленное подразделение (п.2 ст.11 НК РФ). Следовательно, обособленное подразделение будет считаться открытым со дня оборудования рабочих мест по адресу, отличному от адреса места нахождения организации.

Как зарегистрировать обособленное подразделение предприятия пошаговая инструкция

Содержание Наша компания, зарегистрированная и ведущая деятельность в Москве, хочет организовать обособленное подразделение в Санкт-Петербурге. — наиболее простая процедура “регистрации” (т.е.

по возможности без участия или с минимальным участием Общего собрания учредителей, без внесения изменений в учредительные документы компании и т.д.) — общий баланс и бух.

учет у обособленного подразделения и головной компании Насколько мне известно, в соответствии с ГК (ст. 55) существует только 2 типа обособленных подразделений — филиал и представительство. Процедура их регистрации мне знакома, различия между филиалом и представительством я понимаю.

При этом НК более широко трактует понятие обособленного подразделения (ст.

11 НК) и допускает третий тип (3-й тип), который часто называют “структурное подразделение”.

Судя по той информации, которой я владею, в отличие от филиалов и представительств при организации структурного подразделения не требуется гос. регистрация (аналогичная регистрации самостоятельных юр. лиц, а также филиаловпредставительств), вместо этого используется уведомительный характер извещения УФМС об организации обособленного подразделения (по определенной форме).

Нас интересует именно возможность организации обособленного подразделения данного вида. В связи с этим есть следующие вопросы: — возможна ли организация обособленного подразделения в описанном виде или нет (т.е.

разрешено это законодательством или нет) — если принципиально возможно, то разрешается или нет местонахождение головной компании и обособленного подразделения 3-го типа в разных субъектах федерации (в нашем случае — в Москве и Санкт-Петербурге) — если да, то каков точный порядок действий, включая пакет документов (определяемый законодательством) при организации обособленного подразделения 3-го типа — нужно ли иметь точный адрес обособленного подразделения до начала оформления документов Для того, чтобы расширить свою деятельность организации создают обособленные подразделения. В статье рассмотрим как поставить обособленное подразделение на учет, каким приказом оформляется решение о создании подразделения, а также приведем образец приказа о создании обособленного подразделения в 2020 году.

Ставят на учет подразделения по месту нахождения каждого из них.

При этом не стоит путать с правилами постановки на учет филиалов. Для них действую свои правила. Для тех подразделений, в уставе организации которых нет – правила совершенно другие.

Открыв счет в банке, подразделения должны зарегистрироваться в ФСС.

Для этого подразделения в 30-тидневный срок с даты создания подают в фонд определенные документы. В ПФР и ФФОМС документы подавать не нужно.

Налоговая после регистрации самостоятельно направляют данные в эти органы. Под обособленными подразделениями (ОП) понимают отдельные структуры, работают которые в составе одной организации.

ОП могут выступать филиалы, представительства и другие образования. ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Форма С-09-3-1. Регистрация обособленного подразделения

28667 Любые действия с обособленными подразделениями, т.е.

представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1.

Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия. ФАЙЛЫ С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде.

Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится. Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц.

И это должно быть отмечено в соответствующей ячейке: Важно то, от чьего лица подается форма.

Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта.

Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным.

После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см.

приложение). Добавление нового подразделения:

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- ФИО и контактные данные руководства не являются обязательными.

- Указываем адрес и деятельность по ОКВЭД.

- На странице 0001 ставим 1 в поле “Сообщает”.

- Указываем КПП существующего отделения.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- На странице 0002 ставим галочку в пункте 1.2.

- На странице 0001 ставим 2 в поле “Сообщает”.

- Указываем новое наименование.

- Указываем деятельность по ОКВЭД.

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем. С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а).

Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника.

Как правило, день оформление первого нанятого лица и считают днем регистрации ОП. Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней.

Регистрация обособленного подразделения в 2020-2020 годах — пошаговая инструкция

> > 24 сентября 2020 будет приведена в нашей статье — проводится по требованию НК РФ (п.

1 ст. 83). О том, в какой срок необходимо зарегистрировать такое подразделение, какой подготовить пакет документов и изменились ли условия проведения процедуры, вы узнаете из нашего материала. У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст.

55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью.

Это позиция ГК РФ. Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения.

Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса.

Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст.

11 НК РФ). В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- банковские организации.

- торговые розничные сети;

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается.

По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением.

Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2020 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье . Итак, компанией было принято решение о создании обособленного подразделения.