Бланк страхового полиса инвестиционного фонда

![]()

Оглавление:

- Инвестиционное страхование жизни

- Инвестиционное страхование жизни

- Бланк страхового полиса инвестиционного фонда

- Бланк страхового полиса инвестиционного фонда

- ИСЖ и НСЖ. Как заработать и остаться в живых

- Инвестиционное страхование жизни: плюсы и минусы

- Инвестиционное страхование жизни с купонным доходом

- «Смартполис» инвестиционное страхование жизни от Сбербанка

- Инвестиционное Страхование Жизни

- Инвестиционное страхование жизни. Как вас обманывают.

Инвестиционное страхование жизни

1.

2. Оплатите полис удобным способом

3.

Получите полис на e-mail и в личном кабинете (ИСЖ) сочетает в себе преимущества ряда финансовых инструментов, делая его по-своему уникальным.

ИСЖ предусматривает дополнительную финансовую поддержку близких на случай непредвиденных обстоятельств:

- до 200% от взноса при уходе из жизни в результате несчастного случая,

- до 300% от взноса при уходе из жизни в результате ДТП.

Не требуется обучение и время. Управление мы берем на себя Не требуется обучение и время.

Управление мы берем на себя Выше, чем по депозитам Выше, чем по депозитам Финансовая поддержка близких на случай непредвиденных обстоятельств Финансовая поддержка близких на случай непредвиденных обстоятельств Инструменты гарантийного фонда позволяют вернуть 100% вложений Инструменты гарантийного фонда позволяют вернуть 100% вложений 1.

По дожитии застрахованного НДФЛ выплачивается с разницы фактической ставки дохода и дохода, рассчитанного по ставке рефинансирования ЦБ РФ. Выплаты по остальным страховым случаям не облагаются НДФЛ. Вы можете вернуть до 13% годового взноса благодаря механизму налогового вычета, который распространяется на долгосрочное страхование жизни по программам сроком от 5 лет.

Вы можете вернуть до 13% годового взноса благодаря механизму налогового вычета, который распространяется на долгосрочное страхование жизни по программам сроком от 5 лет. Страховая выплата не может быть поделена при имущественных спорах. Если вы указали выгодоприобретателя, то нет необходимости ждать 6 месяцев для получения наследства.

Накопленную сумму и страховую выплату получит именно тот, кто указан в качестве выгодоприобретателя. Страховая выплата не может быть поделена при имущественных спорах.

Если вы указали выгодоприобретателя, то нет необходимости ждать 6 месяцев для получения наследства. Накопленную сумму и страховую выплату получит именно тот, кто указан в качестве выгодоприобретателя. Средства, размещенные в рамках программы, не подлежат конфискации в период ее действия.

Они внесены в качестве страховой премии и принадлежат Страховщику с момента перечисления (ст.

934, ст. 954 ГК РФ), не являются имуществом должника, находящимся у третьих лиц, — взыскание страховой премии в данном случае невозможно.

Инвестиционное страхование жизни

Инвестиционная программы со 100%-ной защитой капитала и высоким потенциалом доходности при росте рынка

Возможность получения потенциально высокого дохода*

Инвестиционные стратегии международного рынка

100% защита вложенного капитала

Льготное налогобложение и юридические привелегии

Гибкость управления

Страховая защита Зайдите в отделение «Сбербанк Премьер» Обратитесь к клиентскому менеджеру Выберите стратегию и оплатите программу Оставьте номер телефона, и мы вам перезвоним: Телефон Мое имя Отправить Возникла ошибка.Повторите попытку позже. Спасибо!В ближайшее время мы свяжемся с вами.

Определяете комфортный для вас размер взноса, срок и оформляете программу.

- Срок программы — 3, 5 или 7 лет

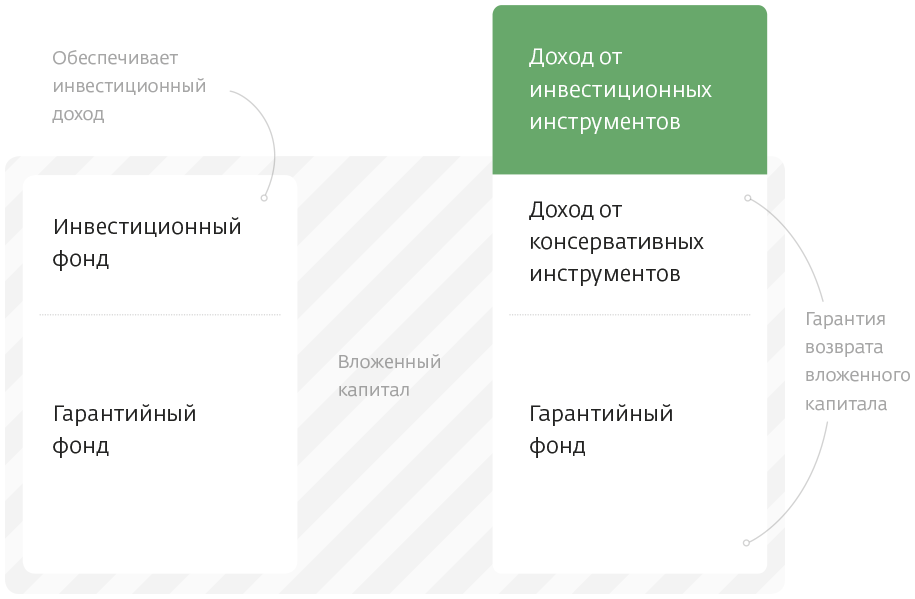

- Гарантийный фонд приносит стабильный доход, который позволяет гарантировать 100% возврат вложенных денег при любой ситуации на рынке. Полный возврат возможен при соблюдении срока действия договора страхования

- Инвестиционный фонд позволяет получить потенциально высокий доход. Потенциал инвестиционного дохода связан с выбранным вами фондом.

- Инвестирование через крупнейшие международные фонды

- Льготное налогообложение и юридические привилегии

- Возможность получения потенциально высокого дохода*

- Страховая защита

- 100% защита вложенного капитала

- Гибкость управления

*Доход не может быть гарантирован.

Облигации — это один из самых простых и надёжных инструментов финансового рынка.

Фонд на более чем 85% состоит из облигаций высокого кредитного качества, что увеличивает надёжность инвестиционной стратегии.

НОВЫЕ ТЕХНОЛОГИИ 3.0 Инвестиционная идея: инвестиции в сектор передовых технологий мировой экономики и участие в динамике акций высокодоходных компаний с полной защитой капитала. В составе фонда – акции корпораций развитых стран, создающих инновационную продукцию в различных отраслях.

Бланк страхового полиса инвестиционного фонда

Любой банковский продукт имеет свои плюсы и минусы, по сравнению с аналогичными программами (нашем случае – ИСЖ можно сопоставить, например, с накопительным страхованием). Преимущества инвестиционного страхования жизни:

- Юридическая защита: сумма защищена до окончания действия полиса (остаётся у клиента) при рассмотрении судебных исков.

- Минимальный риск инвестирования: СК тщательно анализирует инструменты финансового характера, защищая свои и страхователя интересы.

- Льгота при налогообложении.

По истечении этого периода выплачивается вся сумма вклада плюс доходы от инвестиционной деятельности.

Инфо Страховой взнос может быть внесен в виде единоразового платежа или равными долями ежемесячно.

Порядок инвестирования Из взносов страхователя выделяется гарантированный фонд, который идет на покупку надежных финансовых продуктов, обычно имеющих небольшую доходность.

Внимание Это помогает сохранить основную сумму вклада.

Остальная часть участвует в высокодоходных операциях, имеющих повышенный уровень риска.

Инвестиционное страхование жизни не дает гарантии получения высокого дохода.

Важно Но при неблагоприятном исходе инвестиционной деятельности страховщика застрахованное лицо получает гарантировано 100% внесенной суммы.

Классические события, такие как смерть застрахованного лица, ведут к выплате страховой суммы плюс доход от деятельности страховщика.

В расчет принимается дата наступления смерти. Инвестиции направляются в 2 фонда.

- «Ингосстрах»– программой «Вектор» теперь можно воспользоваться через сеть компании Ингосстрах — Жизнь (раньше оформлялся только в банке).

- Все, кроме Сбербанка, предлагают минимальный срок действия на три года. Стоимость варьируется в пределах 500-10 000 руб., в зависимости от вложенного капитала, дополнительно включенных рисков и прочих факторов. Отзывы страхователей ИСЖ

- Наталья.

«Страхователем была моя мама.

Вернулась из банка, думая, что ей навязали страховку. Оказалось, что её оформили по инвестиционному страхованию жизни. При подписании полиса, толком она не поняла, что к чему (не связана её профессия ни с финансами, ни с экономикой).

Начали читать всей семьёй – вроде через три года всё вернётся. На прошлой неделе срок закончился и маме вернули первичный взнос с накопившимися процентами (Альфа Страхование).

Сумма выплаты не подлежит наследованию третьими лицами.Одним из недостатков подобной системы страхование является отсутствие возможности досрочного закрытия контракта с выплатой полной суммы. Если договор расторгается, то страхователь получает в среднем около 80% от уплаченных взносов.

Иногда согласно условиям договора даже эта выплата не производится.

Бланк страхового полиса инвестиционного фонда

Страхователь, заполняя электронную заявку на фиксацию дополнительного инвестиционного дохода (ДИД), выбирает дату подключения опции из числа дат, предложенных Страховщиком, с которой Страховщик обязуется осуществлять контроль уровня ДИД и фиксировать его каждый раз при достижении указанных уровней ДИД в Заявлении, оформленном на основании полученной электронной заявки на опцию и впоследствии подписанном клиентом.

Он предлагает инвестиционную программу «Управление капиталом» – возможность высокодоходных инвестиций, гарантию защиты капитала и страховую защиту жизни. Несколько видов оплаты взносов, онлайн-консультирование, высокий доход и 100% защита страховой суммы – основные достоинства программы.

Внимание Росгосстрах, отзывы клиентов которого можно почитать на официальном сайте, оперативно решает возникающие проблемы владельцев полиса страхования.

Инвестиционное страхование имеет положительные отзывы клиентов.

Главное преимущество – наличие гарантийного фонда, который инвестируется с минимальным риском. Нюансы страхового полиса К сожалению, этот финансовый инструмент практически не прописан в законодательстве России.

Поэтому инвесторам нужно внимательно изучать бумаги, которые предоставляет страховщик.

Выгоды при заключении ИСЖ:

- Клиент сам выбирает, куда инвестировать.

- Льготы: не облагается налогом; не делится при разводе, не конфискуется, не подлежит аресту.

- Возможность увеличивать размер инвестиций (одновременно увеличиться доход от инвестирования).

- Страхование жизни на весь период, включая дожитие, прочие страховые случаи.

- Накопления гарантировано сохраняться в полном объёме + 100% возврат вложенных средств после окончания действия договора.

Схема действия ИСЖ Ничего сверх нового банковским рынком не предложено – принцип работы ИСЖ достаточно прост. Страховая компания открывает страхователю индивидуальный счёт (ИС), на котором идёт учёт всех взносов и различных операций с денежными средствами. Фонд на более чем 85% состоит из облигаций высокого кредитного качества, что увеличивает надёжность инвестиционной стратегии.

Потребительский сектор США Самый стабильный сектор Инвестиционная идея: инвестирование в акции компаний, производящих товары постоянного спроса. Продукция компаний потребительского сектора всегда востребована на рынке.

Поэтому он достаточно стабилен даже в условиях спада на фондовых рынках. Новые технологии 2.0 Самый стабильный сектор международного финансового рынка Инвестиционная идея: вложения в инновационный сектор экономики мира со 100% защитой вложенного капитала. В составе фонда – акции корпораций развитых стран, создающих инновационную продукцию в различных отраслях.

Опции управления Смена фонда Специальное условие договора инвестиционного страхования жизни, которое дает возможность изменить объект инвестирования по продукту путем смены фонда.

- Документы

- Как это работает

- Параметры продукта

Как это работает Как это

ИСЖ и НСЖ. Как заработать и остаться в живых

Разбираемся в накопительном и инвестиционном страховании.

Виктор Тюрин разобрался в ИСЖ и НСЖВ России уже несколько лет предлагают необычные финансовые услуги: инвестиционное страхование жизни и накопительное страхование жизни.

Сокращенно ИСЖ и НСЖ.Это непростые, но интересные продукты.

Сейчас всё расскажем.«Обычное» страхование жизни работает так: вы заключаете договор на определенный срок и платите взнос.

Если за время договора произойдет страховой случай, то вы или ваши близкие получите выплату — обычно во много раз больше, чем ваш взнос. Если ничего плохого не произойдет, то ваш взнос станет доходом страховой компании.Правильнее называть такое страхование рисковым с ударением на «и».

Если не произойдет, то в конце срока страховая компания вернет вам внесенные деньги, иногда даже с доплатой.Главное отличие — в возврате внесенных взносов.

В обычном страховании жизни вы платите небольшую сумму, но потом теряете ее. В ИСЖ и НСЖ вы платите большие суммы, но потом их возвращаете, возможно с процентами.НСЖ оформляют, чтобы гарантированно накопить крупную сумму при одновременной страховой защите. ИСЖ чаще всего оформляют для инвестиционного дохода, а не для страховой защиты.Каждый страховой взнос клиента делится на несколько неравных частей.Рисковая часть — это плата за страховую защиту от перечисленных в договоре рисков.

По сути, это «страховка в страховке».

Чем она больше, тем больше и максимальная сумма, на которую вы застрахованы.

Однако рисковая часть не накапливается и не подлежит возврату.Накопительная часть — основная часть взноса. Страховая компания инвестирует накопительную часть вашего взноса и получает дополнительный доход. Часть дохода страховая оставляет себе, часть выплачивает вам в конце срока.

Благодаря этому даже с учетом затрат на рисковую часть страхования вы все равно получите в конце срока запланированную сумму.НСЖ (накопительное страхование жизни) — это вид страхования жизни, при котором вы бесплатно кредитуете компанию, а она вас бесплатно страхует.ИСЖ (инвестиционное страхование жизни) — это вид страхования, при котором вы бесплатно кредитуете компанию, а она делится с вами прибылью, полученной от вложения ваших денег, и страхует вашу жизнь.Выплаты по договору будут в двух случаях: если человек умрет или не умрет. Второй вариант страховщики романтично называют дожитием.Смерть.

Если клиент умирает и причина не попадает в список исключений, страховая компания выплачивает деньги.

Исключение — это, например, если смерть клиента наступит в результате военных действий. В этом случае договор будет считаться расторгнутым и наследникам выплатят «выкупную сумму».

Инвестиционное страхование жизни: плюсы и минусы

По результатам первого полугодия 2016 года сборы по страхованию жизни показали значительный рост. Основным драйвером роста стал сектор банкострахования, но в отличие от прошлых лет не за счет страхования, вмененного при получении кредита, а за счет инвестиционного страхования жизни (ИСЖ). Многими банками такой страховой продукт предлагается в качестве альтернативы вкладам, так как при позитивном сценарии он может обеспечить значительно более высокий доход.

Продукт сложен для восприятия, поскольку для его понимания необходимо не только знать основы страхования, но и иметь представления об инвестиционной сфере. Попробуем разобраться, что такое инвестиционное страхование жизни и на что стоит обратить внимание при приобретении данной услуги.Инвестиционное страхование жизни — продукт, сочетающий в себе страхование жизни клиента и финансовый инструмент, позволяющий получить доход за счет инвестирования части внесенных денежных средств в различные финансовые активы, предлагаемые страховщиком (облигации или акции различных компаний, представляющих различные сектора экономики, драгоценные металлы и т.

п.).Основными страховыми рисками по договору ИСЖ являются: — дожитие до окончания действия договора страхования, — смерть по любой причине.Страховая сумма по рискам дожития и смерти по любой причине составляет 100% уплаченного страхового взноса, увеличенного на размер инвестиционного дохода. Сроки страхования могут составлять от трех лет. Оплата страхового взноса может производиться либо единовременно, либо в течение срока страхования равными платежами (ежемесячно, ежегодно).

Дополнительно в полис могут быть включены иные страховые риски (смерть в результате несчастного случая, смерть в результате ДТП и т.

д.), страховые суммы по которым устанавливаются отдельно и, как правило, превышают основную страховую сумму.Страховой взнос, полученный от клиента, разбивается на гарантированную часть и инвестиционную. Гарантированную часть страховая компания инвестирует в консервативные финансовые инструменты с фиксированной доходностью. Полученный доход помогает обеспечить гарантированную сумму выплаты.

Инвестиционная часть вкладывается в высокодоходные, но одновременно и высокорисковые финансовые инструменты, за счет которых и предполагается существенный инвестиционный доход. ИСЖ не является средством получения гарантированной прибыли.

Если выбранная инвестиционная стратегия «не сработала», клиент по истечении срока страхования получает только сумму так называемого гарантированного дохода, который, как правило, составляет не более 100% от внесенных страховых платежей.

Классическую страховую рисковую составляющую также нельзя назвать ощутимой, так как при наступлении страхового случая по стандартным рискам (например: «смерть по любой причине») возмещается внесенный страховой взнос с инвестиционным доходом, рассчитанным на дату наступления страхового события.

Только при наличии дополнительных рисков (например: «смерть в результате несчастного случая») можно получить

Инвестиционное страхование жизни с купонным доходом

Инвестиционная программа со 100%-ной защитой капитала и ежегодным инвестиционным доходом

Возможность получения ежегодного дохода при выполнении базовыми активами заданного условия

100% возврат вложенных средств

Специальный порядок налогообложения и юридическая защита Зайдите в отделение «Сбербанк Премьер» Обратитесь к клиентскому менеджеру Выберите и оплатите продукт Оставьте номер телефона, и мы вам перезвоним: Телефон Мое имя Отправить Возникла ошибка.Повторите попытку позже. Спасибо!В ближайшее время мы свяжемся с вами.

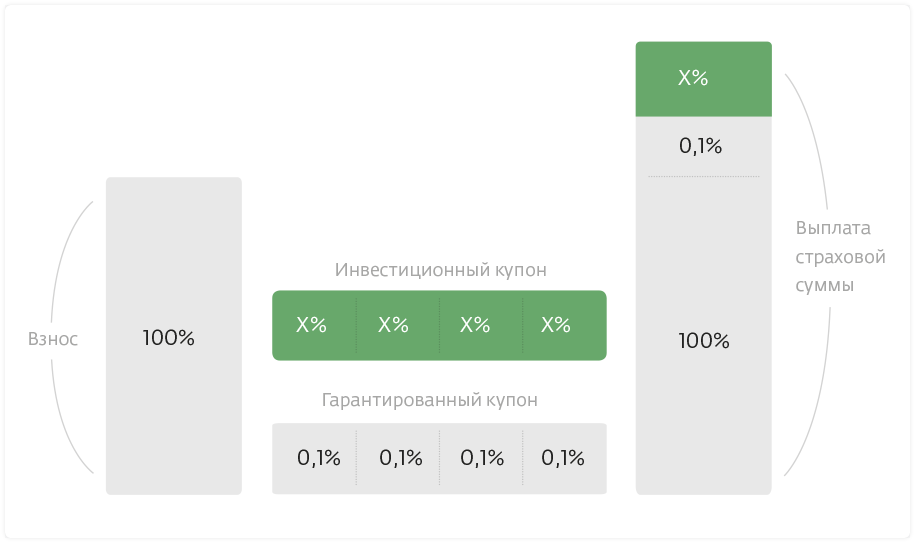

- Гарантированный купон – страховая сумма, которая выплачивается ежегодно вне зависимости от внешних условий.

- Инвестиционный купон — дополнительный инвестиционный доход, который выплачивается при выполнении Условия.

- Срок программы — 5 лет.

- Получайте ежегодно фиксированный доход при выполнении Условия программы.Условие: Инвестиционный купон выплачивается, если цена хотя бы 2-х активов, входящих в Базовый актив, на дату, определяемую в договоре, находится выше первоначальной цены этих активов (в сравнении с ценой на дату начала инвестирования). Чем больше количество активов, цена которых превышает свое первоначальное значение, тем больше размер купона.

- Определяете комфортный для вас размер взноса, срок и оформляете программу, при этом в договоре сразу фиксируется размер ежегодного инвестиционного дохода (Инвестиционного купона) и условие его получения.

Схема работы программы, когда условие сработало не полностью на 2-й и 3-й года действия программы.

- Специальное налогообложение и юридические привилегии

- Возможность получения годовой фиксированной выплаты при выполнении базовыми активами заданного Условия*

- Страховая защита

- 100% защита вложенного капитала

- Понятные базовые активы, динамику которых можно отслеживать в открытых источниках

*C Условием для получения фиксированных выплат можно ознакомиться в договоре страхования (приложении к нему).

- Если уход из жизни Клиента связан с несчастным случаем, Выгодоприобретатель получит удвоенную сумму взноса – 200%.

- Если Клиент уходит из жизни по причине болезни, страховая компания выплатит Выгодоприобретателям 100% суммы взноса.

- Выплата в связи с уходом из жизни и причинением вреда здоровью не облагается НДФЛ.

- Возможность возврата уплаченного НДФЛ через механизм налогового вычета (см.

статью 219 Налогового кодекса Российской Федерации — «Социальные налоговые вычеты»)

- НДФЛ по окончании действия договора или при наступлении иного страхового случая, кроме указанных ниже, уплачивается с разницы между страховой выплатой и суммой внесенных страховых взносов, увеличенной на ключевую ставку Банка России.

«Смартполис» инвестиционное страхование жизни от Сбербанка

«Смартполис» это инвестиционная программа страхования жизни от Сбербанка. Сбербанк страхование жизни является лидером на рынке страхования жизни и занимает первое место по сумме собранных страховых премий в части накопительного, инвестиционного и рискового страхования жизни, за 1 полугодие 2020 г.: Компания позволяет своим клиентам инвестировать денежные средства в мировой фондовый рынок без риска потери своих вложений с программой «Смартполис».

Вложенные средства распределяются между:

- Консервативными инструментами, которые обеспечивают возврат вложенных средств по окончании программы, и

- Агрессивными (инвестиционными) инструментами, которые управляются при помощи эксклюзивной инвестиционной стратегии, позволяющей максимизировать прибыль при росте Инвестиционного фонда (базового актива) и сократить потери при падении.

Условия/ Привилегии Для данной программы стандартные, и подробно описаны в статье Срок, на который можно оформить инвестиционное страхование составляет 3,5 года либо 7 лет При оформлении договора на 7 лет вы можете подать заявление на налоговый вычет.

- Подать заявление на внесение дополнительных взносов в программу (по желанию)

- Изменить фонд инвестирования

- Подать заявление на досрочную выплату дополнительного инвестиционного дохода

- Настроить автоматическое причисление дополнительного инвестиционного дохода к страховой сумме

Доступно для клиентов, у которых подключен пакет услуг «Сбербанк Первый» и «Сбербанк Премьер»:

- Бесплатен в первые 2 месяца обслуживания, а также при наличии на счетах Сбербанка сумм свыше 15 млн руб.

для клиентов Московского отделения /10 млн руб.

для остальных территориальных отделений.

- В иных случаях его обслуживание составляет 10 000 руб.

в месяц.

- Бесплатен в первые 2 месяца обслуживания, а также при соблюдении ряда условий:

- наличие на счетах Сбербанка сумм свыше 2,5 млн.

руб. , либо

- наличие на счетах Сбербанка сумм свыше 1,5 млн. руб., а также сумм покупок по картам в месяц, выпущенным в рамках пакета, более 100 000 руб, либо

- суммы покупок по картам, выпущенным в рамках пакета, превышает 200 000 руб.

в месяц

- В иных случаях его обслуживание составляет 2 500 руб. в месяц.

Больше информации вы можете найти на официальном сайте компании ООО СК «Сбербанк страхование жизни» Смотри также: ВконтактеFacebookTwitterGoogle+ОдноклассникиМой мирE-mail Метки: , ,

Инвестиционное Страхование Жизни

Многие из вас, наверняка, слышали о финансовом продукте, появившемся на рынке страховых услуг не так давно, но уже пользующимся популярностью среди населения это инвестиционное страхование жизни (ИСЖ). На данном сайте вы найдете самую полную информацию о продуктах инвестиционного страхования жизни среди компаний — страховщиков лидеров в своей области.

Для удобства пользования сайтом, информация о программах инвестиционного страхования этих компаний расположена по рейтингу, в порядке убывания по сумме собранных страховых премий в части страхования жизни, за 1 полугодие 2020 года.

(см. Давайте разберемся, что же собой представляет инвестиционное страхование жизни (ИСЖ).

- Получение неограниченного дохода, в случае динамики роста на фондовом рынке

- Страховую защиту в случае смерти (по любой причине) либо инвалидности

Суть ИСЖ состоит в том, что у вас есть часть свободных денежных средств, которые вы бы хотели инвестировать на длительный срок, и с которых хотели бы получить высокую прибыль.

И тут у большинства возникает закономерный вопрос: что выбрать банковский депозит или ИСЖ? ( По программе инвестиционного страхования жизни оформляется полис на внесенную вами сумму, и на срок, который вы выбираете. Периодичность взносов зависит от условий выбранной программы.

Страховой взнос по программе делится на две части, и размещается в инвестиционный и гарантированный фонд. Гарантированный фонд направляется в консервативные инструменты инвестирования, такие как банковские депозиты и гарантирует 100% возврат средств по окончании программы. Средства инвестиционного фонда размещаются согласно выбранной стратегии инвестирования, с целью получения инвестиционного дохода: Преимущества и привилегии программы ИСЖ:

- 100% юридическая защита вложенных средств (полис ИСЖ не подлежит конфискации по решению суда, а также не входит в общее имущество при разводе)

- Страховая защита до 300% от суммы взноса

- Возможность фиксации инвестиционного дохода

- Многие страховые компании предлагают воспользоваться личным онлайн — кабинетом, что очень удобно, ведь вы сможете отслеживать все изменения в режиме реального времени, а так же вовремя и своевременно на них реагировать!

- Возможность смены направления инвестирования

Страховые выплаты:

- Не облагаются налогом (кроме дохода полученного свыше ставки рефинансирования – он облагается НДФЛ)

- Страховая компания гарантирует возврат вложенных средств по окончании программы в размере 100% вам, либо в случае наступления страхового случая смерти, выгодоприобретателю, в размере до 300%, в зависимости от условий выбранной программы страхования

- Производятся только лицам, указанным в договоре

- Для договоров инвестиционного страхования жизни на срок более 5 лет существует возможность налогового вычета в сумме 13% от уплаченных сумм по полису но не более 15 600 рублей в год.

(См.

Инвестиционное страхование жизни.

Как вас обманывают.

На российском финансовом рынке происходят значительные изменения: падают процентные ставки по вкладам в банках и сегодня это уже исторический минимум за последнее десятилетие. Те способы вложений и заработка на капитал, к которым привыкли россияне — вклады и недвижимость, больше не приносят привычный доход.

Все чаще и чаще банки и инвестиционные компании предлагают вам новые финансовые инструменты с декларируемо гарантированной большей доходностью.

К таким инструментам относятся структурные продукты и инвестиционное страхование.Рынок инвестиционного страхования жизни (ИСЖ) в России к началу 2020 года превысил 500 миллиардов рублей. Сейчас на его долю приходится более половины всех продаж страховщиков жизни и комиссионных доходов банков.Написать эту статью я решила после прочтения слезного послания от женщины на форуме для . Эту услугу она получила в офисе банка ВТБ и инвестиционное страхование жизни Росгосстрах жизнь.Вот основные выдержки из ее письма.Уважаемые господа, требуется ваша помощь.

Попробую коротко изложить суть проблемы. В 2016 году имела глупость повестись на уговоры ВТБ24 воспользоваться продуктом с названием «Двойной», в рамках которого были заключены два договора — с ВТБ24 (ПАО) и с ООО СК «РГС-Жизнь», агентом по продаже продукта ООО СК «РГС-Жизнь» выступил Филиал № 3652 Банка ВТБ24 (ПАО) ОО «Тамбовский».

Договор с ООО СК «РГС-Жизнь» — это договор страхования жизни, здоровья и трудоспособности по программе «Управление капиталом+».

Согласно Приложению № 1 к Полису страхования, указанный договор страхования является накопительным продуктом с гарантированной страховой суммой и начисленным инвестиционным доходом на инвестиционном счете. Согласно п. 10 приложения № 1 Страхователь по истечении шести месяцев с момента заключения Договора страхования имеет право зафиксировать весь накопленный инвестиционный доход или его часть, увеличив в его пределах страховую сумму по Договору страхования.

Чем я воспользовалась по истечении 6 месяцев, благо, что направление я выбрала доходное и по отчетам РГС-жизнь у меня к этому времени накопился доход.

Дальше началось странное, на мои заявления компания не реагировала, однажды поступил телефонный звонок с сотового номера, в ходе которого мне сказали, что дохода у меня нет и фиксировать нечего.По условиям договора я выбрала направление «Азиатские драконы», которое привязано к индексу AAXJ US Equity. Инвестирование осуществляется в виде приобретения финансовых и инвестиционных инструментов, привязанных к изменению расчетной цены указанного тикера.

РГС в суде предоставило скан котировок инструмента XS1317239207, согласно которому несмотря на рост базового актива, был убыток.

По договору стоимость базового актива определяется по данным, опубликованным в Bloomberg. Я в этом не очень сильна, поэтому и опубликовалась в опционах.

Данных о покупке и продаже опционных контрактов они не дают, а т.к.