Можно ли начислять заработную плату без приказа

Оглавление:

- Какие излишне выплаченные работнику суммы можно удержать из его зарплаты

- Нужно ли издавать приказ о неоплате дня отсутствия работника на рабочем месте?

- Начисление зарплаты в 2020 году

- Порядок начисления заработной платы

- В каких случаях можно не начислять заработную плату директору?

- Порядок начисления и выплаты зарплаты

- Отсутствие коммерческой деятельности и необходимость выплаты зарплаты

- Первичные документы для начисления и выплаты заработной платы

- Применяемый порядок выплаты заработной платы

- Сроки выплаты заработной платы в 2020 году

- Порядок начисления зарплаты

- Зарплата генерального директора

Какие излишне выплаченные работнику суммы можно удержать из его зарплаты

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 23 ноября 2012 г.Н.А. Мацепуро, юрист Удержания из зарплаты могут быть разными: по просьбе самого работника, по исполнительным документам, по распоряжению работодателя. Последние, в свою очередь, могут иметь место в случае:

- причинения работником материального ущерба работодателю;

- выплаты работнику лишних сумм в рамках трудовых отношений (далее — излишние выплаты).

Порядок удержания излишних выплат отличается от порядка удержания сумм возмещения ущерба.

Посмотрим, что же относится к излишним выплатам, как их можно удержать с работника и что делать, если это не удалось.

Если вы предоставили своему работнику отпуск авансом, а вскоре после этого он попал под сокращение, вернуть переплаченные отпускные вы не сможете Из зарплаты работника разрешено удерживать:

- отпускные за неотработанные дни отпуска. Такая задолженность может возникнуть при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск. Вы можете удержать долг работника из причитающихся ему «увольнительных» выплат. Правда, при увольнении по некоторым основаниям переплаченные отпускные удерживать нельзя. Например, при увольнении:

— в связи с сокращением штата или численности работников; — отказом работника от перевода на другую работу, необходимого ему по медицинскому заключению, или отсутствием у работодателя соответствующей работы; — призывом на военную службу; — восстановлением на работе работника, ранее выполнявшего эту работу;

- выплаты при невыполнении норм труда или простое, .

Такая задолженность возникнет, если вы оплатите работнику простой или недоработку исходя из того, что они произошли по вашей вине либо по причинам, не зависящим от обеих сторон, а потом выяснится, что виноват был работник. Удержать в этом случае излишние выплаты можно только после того, как вы обратитесь в суд и суд установит вину работника в простое или недоработке;

- неотработанные авансы в счет зарплаты. Этот долг может появиться, например, когда работнику в начале месяца был выплачен аванс по зарплате за этот месяц, а работник, не отработав его, ушел до конца месяца в отпуск за свой счет или на больничный;

- неизрасходованные и невозвращенные подотчетные суммы, в том числе выданные при направлении в служебную командировку;

- суммы, излишне выплаченные из-за счетной ошибки.

Причем это необязательно зарплата. Сюда же относятся любые суммы, ошибочно выплаченные работнику в рамках трудовых отношений или в связи с ними. Так же считают и специалисты Роструда.

ШКЛОВЕЦ Иван Иванович Заместитель руководителя Федеральной службы по труду и занятости “Согласно ст.

137 ТК РФ работодатель может удержать из заработной платы работника (с соблюдением предусмотренного данной статьей порядка) задолженность этого работника в виде сумм, излишне выплаченных ему вследствие счетных ошибок.

Нужно ли издавать приказ о неоплате дня отсутствия работника на рабочем месте?

Ответ на вопрос: За организация может наказать сотрудника, применив к нему одно из следующих взысканий:

- замечание;

- выговор;

- .

Такие виды взысканий приведены в статьи 192 Трудового кодекса РФ. В Вашем случае Вы решили отказаться от применения к сотруднику дисциплинарного взыскания, что является Вашим правом. Если сотрудник отсутствует на работе, то в общем случае зарплата за этот день не сохраняется, даже если такое отсутствие не является прогулом ().

Зарплата начисляется на основании документов, которые: – устанавливают систему, форму и размер оплаты труда сотрудника (Положение об оплате труда, штатное расписание, приказы о приеме на работу, трудовые договоры и т. д.); – подтверждают выполнение норм выработки (наряды, книги учета выработки, табели учета рабочего времени); – влияют на сумму зарплаты в конкретном месяце (служебные записки, приказы о поощрении и т. п.). Это следует из положений статей 129, 132, 135 Трудового кодекса РФ и указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г.

№ 1. Таким образом, отдельного приказа о неначислении заплаты делать не нужно. Достаточно табеля с указанием в нем отсутствия на рабочем месте сотрудника без уважительных причин и тех документов, которые Вы оформили.

Если же в Вашей организации принято издавать приказы по окончании каждого дисциплинарного расследования, то приказ может быть таким: «Альфа» ИНН 7708123459, КПП 770801009, ОКПО 98756423 наименование организации, идентификационные коды (ИНН, КПП, ОКПО) ПРИКАЗ № 12 об отсутствии Ю.И.

Колесова на работе 12.01.2015 г. Москва 14.01.2015 В связи с отсутствием на работе 12.01.2015 года водителя Ю.И. Колесова без уважительных причин ПРИКАЗЫВАЮ: 1.

Бухгалтерии (А.С. Глебовой) – не начислять заработную плату водителю Ю.И.

Колесову за 1 день его отсутствия без уважительных причин на работе (12.01.2015 года).

2. Отделу кадров (Е.Э. Громовой) в табеле отметить дань отсутствия водителя Ю.И.

Колесова как прогул, исключить данный день из стажа, дающего право на ежегодный отпуск. Основание: Акт об отсутствии Колесова на работе от 12.01.2015, Объяснительная Колесова, резолюция директора Директор А.В.

Львов С приказом ознакомлен: Ю.И. Колесов 14.01.2015 Подробности в материалах Системы Кадры: 1.

Ситуация: Какими документами можно подтвердить факт прогула Факт прогула нужно подтвердить документально. Законодательство не закрепляет фиксированный перечень документов, которые в обязательном порядке должны быть оформлены при прогуле. В связи с этим можно:

- ;

- ;

- .

Именно такие документы чаще всего служат доказательной базой прогула, и именно их принимают к рассмотрению суды при возникновении спорной ситуации (см., например, ).

Из ответа «» Иван Шкловец, заместитель руководителя Федеральной службы по труду и занятости 31.03.2015 С уважением и пожеланием комфортной работы, Светлана Горшнева, эксперт Системы Кадры

Начисление зарплаты в 2020 году

СодержаниеЗаработной платой признаются все виды вознаграждения труда персонала, выплачиваемые в рамках трудовых взаимоотношений.

В соответствии с нормами трудового законодательства (стат.

22, 56 ТК) работодатель обязан предоставить специалисту рабочее место, своевременно и в полном объеме выплачивать заработок. А сотрудник, в свою очередь, должен исполнять свои обязанности и соблюдать трудовой распорядок, принятый в компании.Зарплата – это не только оклад или тарифная ставка. Кроме того, это и другие виды выплат.

Начисление заработной платы работникам осуществляется согласно утвержденной в организации системе и форме оплаты труда, ЛНА, документам о нормах выработки.

Конкретный порядок расчетов устанавливается предприятием в локально-нормативных актах, соглашениях, колл договорах. Основными документами по зарплате являются положения об оплате труда, о премировании, о командировках и др.

- Выплаты по сдельным расценкам или повременным.

- Оклады и тарифные ставки.

- Авторские выплаты.

- Проценты от продаж (комиссионные).

- Доплаты и надбавки.

- Компенсации за особые трудовые условия.

- Стимулирующие выплаты – премии, вознаграждения.

- Доходы в неденежном эквиваленте.

Механизм расчетов заработка зависит от того, какая системы оплаты труда действует в организации. При окладном способе сумма зарплаты будет одинаковой из месяца в месяц.

При условии, что специалист отработал все дни по производственному календарю.При повременной системе величина дохода различается в зависимости от фактически выработанного времени. Чем больше часов трудился сотрудник, тем выше уровень его заработка. При это возможно 2 варианта расчетов:

- Премиальный повременный – зарплата по основной ставке дополняется премиальной частью в %.

- Простой повременный – расчет ведется из часовой ставки (тарифа) и общего числа выработанного по факту времени.

При сдельной системе начисления выполняются из сдельных расценок и объема производства (выполнения работ).

Работодатель ежемесячно утверждает нормы выработки. За превышение показателей сотрудникам выплачиваются премии за переработку или оплата труда выполняется в повышенном размере. Различаются 3 вида сдельных расчетов:

- Прямые сдельные – начисления выполняются из объемов производства и текущих сдельных расценок труда.

- Прогрессивные сдельные – начисления в пределах плана оплачиваются по обычным расценкам, сверх плана – по повышенным (прогрессивным).

- Премиальные сдельные – расчеты ведутся, как и в первом случае, но с начислением премиальных выплат за переработку.

Окладная зарплата = Оклад / Число рабочих дней в периоде х Число отработанных рабочих дней в периоде.Повременная ЗП = Число отработанных часов х Расценка за 1 час.Повременная премиальная ЗП = Число отработанных часов х Расценка за 1 час + Премиальная доплата.Сдельная ЗП = Объем выполненных работ х Расценка сдельная.Сдельная премиальная ЗП = Объем выполненных работ х Расценка

Порядок начисления заработной платы

Котова Алла Николаевна Автор PPT.RU 2 октября 2020 Заработная плата — это вознаграждение за труд работникам, с расчетом которого сталкиваются все организации независимо от масштабов и вида деятельности.

Как правильно рассчитать сумму к выплате работнику, как учесть премии, отсутствия на работе и произвести удержания, каковы особенности расчетов с директором-учредителем — обо всем расскажем в нашей статье. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Основным документом, регулирующим порядок отношений работника и работодателя, является . Выплачиваемая сотруднику заработная плата должна соответствовать его квалификации, трудности и объему выполняемой работы.

, с учетом требований законодательства, разрабатывается каждой организацией самостоятельно и утверждается в локальных нормативных актах:

- положении о премировании;

- положении об оплате труда;

- отдельных трудовых договорах с сотрудниками.

- коллективном договоре;

- приказах и распоряжениях руководителя;

Начисление заработной платы работникам зависит от применяемой на предприятии системы оплаты труда:

- повременной — когда зарплата начисляется исходя из оклада или тарифной ставки и зависит от отработанного времени;

- сдельной — когда вознаграждение работнику определяется исходя из сдельной расценки за единицу продукции, работы или операцию и зависит от объема изготовленной продукции или выполненных работ.

При установленном окладе в повременной системе заработная плата за месяц работнику будет определяться по формуле: Если же работнику установлена дневная или часовая тарифная ставка, то зарплата определяется так: Или так: Повременная система не стимулирует увеличение работником объема работ.

Как начислять заработную плату с учетом поощрительных начислений, зависит от порядка их расчета.

Они могут устанавливаться в процентном отношении к тарифной ставке (окладу) или же в абсолютной величине.

Общая сумма к начислению за отработанное время рассчитывается так: Кроме начислений за отработанное время в некоторых случаях работнику полагается оплачивать и временное отсутствие на работе.

В каких случаях можно не начислять заработную плату директору?

По общему правилу зарплата директора, как и прочих сотрудников, не может быть меньше МРОТ. Единственный случай, когда возможно не начислять зарплату директору вообще, это если деятельности на предприятии пока не ведется.

В такой ситуации по заявлению директора возможно отправить его в отпуск без сохранения заработной платы. Срок такого отпуска не ограничен. Дивиденды выплачиваются из чистой прибыли.

Чистую прибыль ООО вправе распределять ежеквартально, раз в полгода или раз в год. Ограничений по срокам для такого решения в для ООО не предусмотрено.

Таким образом, если по итогу квартала имеется чистая прибыль, то учредители вправе принять решение о её распределении на выплату дивидендов.

Обоснование 1. Из статьиЗарплата директора. Размер, документы, учет в расходах Журнала «Зарплата» № 11, ноябрь 2015 СОСТАВ И РАЗМЕР ЗАРПЛАТЫ ДИРЕКТОРА Зарплата директора, как и любого работника, состоит из трех частей (): — вознаграждение за труд (по окладу, тарифной ставке); — компенсационные выплаты за труд в условиях, отклоняющихся от нормальных; — стимулирующие выплаты.

Минимальный размер зарплаты директора за полностью отработанный месяц не может быть ниже: — регионального МРОТ, если он установлен в регионе (); — федерального МРОТ, если региональный МРОТ не установлен или компания отказалась присоединиться к соглашению по региональному МРОТ ( и ТК РФ). Максимальный размер зарплаты директора неограничен. Ее величину оговаривают при заключении трудового договора ().

Однако при установлении директору высокой зарплаты нужно учесть одно обстоятельство. 2. Из статьиБудете ли вы начислять зарплату директору, если деятельности нет? Журнала «Упрощенка» № 5, май 2014 Опрос с таким названием вызвал большой отклик среди посетителей .

Оно и понятно — с ситуацией, когда доходов временно нет, малый бизнес сталкивается часто. И конечно, главный вопрос для бухгалтера: можно ли сократить одновременно и расходы? Наиболее сложно этот вопрос решается в отношении зарплаты — «просто так» ее нельзя перестать начислять, хотя директор, часто являющийся единственным наемным работником, и готов отказаться от заработка.

Давайте посмотрим, как решают эту ситуацию ваши коллеги. Почти половина опрошенных (43%) оформят директору отпуск без сохранения зарплаты.

Этот вариант допустим и не противоречит трудовому законодательству.

Поскольку любой сотрудник, в том числе и директор, может уйти в отпуск без содержания по своему желанию. Главное, чтобы время такого отпуска было установлено, а не являлось неопределенным. Другой вопрос, получится ли полностью уйти в отпуск директору, потому что время от времени ему нужно подписывать какие-то бумаги, документы, отчетность, пусть и нулевую.

Поэтому на дни, когда отчетность подписывается и сдается, директор может выходить на работу. И затем оформлять новый отпуск.

Количество отпусков и их срок не ограничены ().

Чтобы уйти в отпуск без содержания, директору нужно написать заявление на имя своего работодателя. То есть лица, которое подписывало с ним трудовой договор.

Порядок начисления и выплаты зарплаты

/ / , 3,357 Просмотров В соответствии с заключенными договорами с работниками за выполнение ими предусмотренных должностными инструкциями обязанностей, работодатель независимо от того, кто он, предприниматель или юридическое лицо, должен начислять и в установленные сроки выплачивать вознаграждение.

При этом законодательством устанавливается минимальная заработная плата.

Оглавление статьи

Зарплата представляет собой вознаграждение, которое хозяйствующий субъект должен выплачивать своим сотрудникам. Ее размер определяется трудовым контрактом, подписываемым работником с руководством компании.

При этом работодатель определяет зарплату исходя из действующего на предприятии , а также таких локальных актов, как Положение по оплате труда, Положение о премировании, Правила внутреннего распорядка, Коллективный договор и т. д. ТК РФ определяет положения по социальным гарантиям и льготам, которые обязательно должны учитываться при расчете вознаграждений работникам.

Оплата труда может осуществлять либо за отработанное время, либо за выполненную работу.Основным документом при ее определении является .

Он необходим при всех системах оплаты труда. Для расчета сдельной зарплаты необходимы еще наряды и другие документы по учету выработки.

Также Положениями могут быть предусмотрены премии в качестве стимулирующих выплат.

Согласно действующим нормам работникам оплачивается не только вознаграждение за их труд, но и время отдыха, простоев, периоды нетрудоспособности, а также другие компенсационные выплаты. Существуют доплаты за работу в выходные и дни праздника, сверхурочное и ночное время, а также доплаты за совмещение, особые условия труда и т. д. В любом случае при начислении данных сумм нужно учитывать информацию табеля рабочего времени, , соответствующие нормы законодательства и т.д.

Важно! В соответствии с ТК РФ зарплата должна выдаваться не меньше чем два раза в месяц. Расчет должен производится на основе фактически отработанного сотрудниками времени в каждой части месяца. Выплата фиксированных сумм авансом, если они не соответствуют табелю, является нарушением и могут повлечь для работодателя привлечением его к ответственности.Основным документом по начислению зарплаты является , по которой рассчитывается зарплата и, по которой она выплачивается или же .

Здесь не только фиксируются суммы по начислению, но и производятся удержания из зарплаты.

Законодательством устанавливается минимальный размер заработной платы в месяц.

Отсутствие коммерческой деятельности и необходимость выплаты зарплаты

Вы здесь «Кадровая служба и управление персоналом предприятия», 2008, N 7 Вопрос: Наша фирма создана в начале июня 2008 г.

и до настоящего времени никакой коммерческой деятельности не вела, соответственно, доходов также было.

Таким образом, возникла непонятная ситуация: денежные средства у фирмы отсутствуют, а заработную плату генеральному директору и главному бухгалтеру выплачивать необходимо. Можно ли в данном случае не выплачивать заработную плату генеральному директору, который является также единственным учредителем компании, и главному бухгалтеру?

Правомерна ли невыплата указанным лицам заработной платы, если генеральный директор подпишет приказ о ее неначислении на основании заявлений от себя и главного бухгалтера об отказе от заработной платы? И последний вопрос: следует ли заключать трудовой договор с генеральным директором — единственным учредителем компании? С.И.Калашников, г. Оренбург Ответ: В ст.

135 Трудового кодекса РФ сказано, что работнику устанавливается заработная плата согласно трудовому договору и действующей у конкретного работодателя системе оплаты труда.

Также отметим, что в соответствии с Трудовым кодексом РФ работник не может быть отправлен в отпуск без сохранения заработной платы по инициативе работодателя, поскольку этот отпуск предоставляется работнику на основании его заявления, что предполагает свободное волеизъявление работника пойти в неоплачиваемый отпуск.

Обратите внимание: с суммы заработной платы необходимо уплачивать «зарплатные» налоги.

Невыплата заработной платы может быть растолкована налоговым инспектором как основание ухода от налогообложения. С другой стороны, вся «соль» вопроса в том, что денег у компании нет.

Однако из данной ситуации есть простой выход — заключение между фирмой и ее учредителем договора займа денежных средств. Из заемных денежных средств работникам может быть выплачена заработная плата.

Отметим, что через какое-то время между учредителем и фирмой может быть подписан договор прощения долга.

В этом случае фирма не должна уплачивать налог на прибыль с суммы прощенного долга.

Есть еще один законный способ минимизации расходов фирмы на заработную плату в период, когда она еще фактически не осуществляет коммерческую деятельность: предложить работникам работу на неполный рабочий день и, соответственно, выплачивать заработную плату лишь за отработанное время.

Первичные документы для начисления и выплаты заработной платы

Е.

КАПКОВА, АКДИ «Экономика и жизнь» О том, какие первичные документы служат основанием для начисления и выплаты зарплаты, вы узнаете из этой статьи. Оплата труда работников, заключивших с работодателем трудовые договоры, производится главным образом в денежной форме в виде заработной платы.

Поэтому будет не лишним очень коротко напомнить о них. Все организации, кроме государственных, самостоятельно устанавливают формы и системы оплаты труда.

Они могут быть тарифными, бестарифными, системами плавающих окладов, системами оплаты труда на комиссионной основе и др. В бюджетных организациях система оплаты труда определяется государством.

При тарифной системе оплата труда работника зависит от его квалификации, сложности выполняемой работы, условий труда и ряда других факторов. Сложность выполняемой работы и квалификация работника определяется разрядом.

Размер заработной платы при такой системе может зависеть также и от условий труда (нормальные, тяжелые и вредные, особо тяжелые и особо вредные). Например, за работы с вредными условиями труда устанавливаются доплаты к окладу (тарифной ставке). Эти доплаты устанавливаются на основании нормативно-правовых актов, отраслевых тарифных соглашений и коллективных договоров.

Тарифная система оплаты труда может применяться в повременной и сдельной форме. При такой системе вводятся определенные нормы труда, т.е. нормы выработки, времени, обслуживания, численности и т.д.

Они устанавливаются в виде тарифно-квалификационных справочников, тарифных сеток, тарифных ставок, тарифных коэффициентов, надбавок и доплаты за работу в условиях, отклоняющихся от нормальных.

Тарифно-квалификационные справочники содержат подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации исполнителя, которая определяется разрядом.

Тарифная сетка представляет собой таблицы с почасовыми или дневными тарифными ставками для каждого разряда, причем тарифные сетки для сдельщиков и повременных работников устанавливаются отдельно. Тарифная ставка — это размер оплаты (в рублях) за работу данной сложности в единицу времени (час, день, месяц). Организации, не относящиеся к бюджетной сфере, самостоятельно определяют перечень профессий работников, чей труд подлежит оплате на основе окладов, с указанием их размеров.

Такие перечни могут быть оформлены в виде приложений к коллективному договору. Оплата труда руководителей, специалистов и служащих при тарифной системе производится на основе схемы должностных окладов или согласно штатному расписанию.

Применяемый порядок выплаты заработной платы

Заработная плата работникам должна выплачиваться в соответствии с нормативными документами, актуальными в Российской Федерации.

Разберемся, какого порядка должна придерживаться компания при выплате заработанных средств. Заработная плата не может выдаваться в соответствии с пожеланиями работодателя.

Есть четкие положения в законодательстве, на которые стоит опираться в данном вопросе. И нарушать их нельзя, иначе можно не только уплатить штраф, но и сесть на скамью подсудимых.

Рассмотрим, что вкладывают в понятие «зарплата» и какие особенности проведения ее расчетов стоит учитывать работодателям. Когда лицо устраивается на работу, оно рассчитывает получать определенные средства (в денежном выражении) в качестве оплаты за выполненный труд.

Такая оплата называется заработной платой. Часто работодателями устанавливаются должностные оклады, которые прописываются в .

Бывает, что основанный на окладе заработок и сумма, которая выдается работнику на руки, сильно отличается, поскольку из начисления будет вычтено некоторые суммы, например, налог на доход физического лица. В Трудовом кодексе России содержатся правила, в соответствии с которыми осуществляется оплата труда. Перечислены методы проведения расчетов, срок, в который должна выдаваться зарплата сотрудникам предприятия.

Информация о проведении расчетов и выдача заработка гражданину может также устанавливаться локальными актами, нормативами, внутренними правилами трудового распорядка компании. Такими документами должны прописываться условия труда, которые не будут ухудшать положение работников.

Но как рассчитывается заработная плата? Для определения суммы, которая должна быть выдана работнику, стоит обратиться к несложным математическим формулам:

- Определяется размер общей зарплаты – полученный результат умножают на дни, когда лицо фактически исполняло свои трудовые обязательства.

- Если гражданину было выплачено льготы, их не включают в доход.

- Положенная заработная плата определяется после того, как будет вычтено сумму налога.

- Утвержденная сумма оклада делится на количество рабочих дней в расчетном месяце.

- Рассчитывают величину налога на доход физического лица (13%) от оклада, что отражается в трудовых договорах.

При подсчете размера заработка лица стоит учесть: Надбавка За выполнение работы в праздник, ночное время Доплата За выполнение работы в опасных или вредных условиях Если в организации предусмотрено выплату премий за достижение определенных результатов в работе, их также стоит ввести в исчисление.

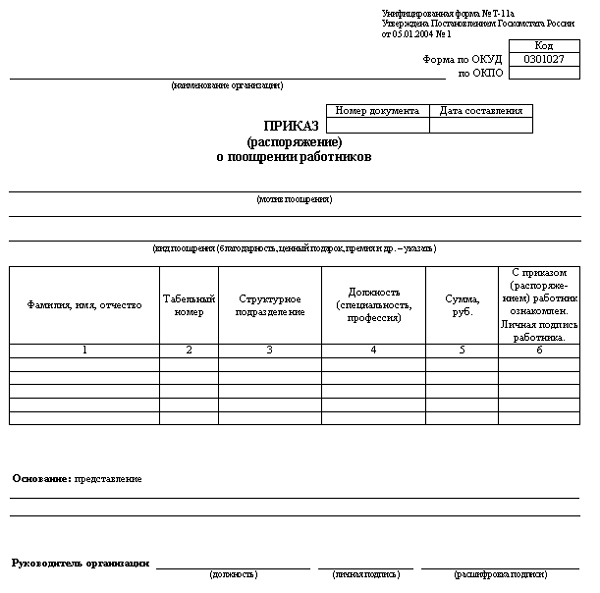

Фото: приказ о поощрении работника Об особенностях начисления и выплаты заработной платы работникам предприятий говорится в .

Госструктуры должны контролировать правильность исчисления и своевременность выплат заработных плат гражданам.

В законодательстве говорится, что работодатель обязан выдавать своему персоналу заработок не реже, чем раз в полмесяца.

Сроки выплаты заработной платы в 2020 году

> > 23 мая 2020 регламентированы трудовым законодательством РФ и жестко контролируются государством.

Из статьи вы узнаете, как часто выплачивать заработную плату сотрудникам, почему важно соблюдать сроки выплаты и что грозит нарушителям норм ТК РФ, касающихся зарплатных сроков.

Зарплатные сроки закреплены в . Согласно ей деньги за труд сотрудникам следует перечислять:

- не реже, чем каждые полмесяца; и

- не позже 15 календарных дней с окончания периода, за который начислили выплату.

Если утвержденная работодателем дата зарплаты выпадает на выходной, деньги выдают накануне.

ВАЖНО! Нормы обязательны для исполнения и не могут быть нарушены даже по письменной просьбе работника, желающего получать деньги раз в месяц.

Как правило, работодатели платят зарплату по следующей схеме: 1 раз в месяц выдают аванс и 1 раз — окончательную выплату, скорректированную на ранее выданный аванс.

При таком графике и с учетом норм ст. 136 ТК РФ сроки для зарплаты за первую половину месяца приходятся на 16–30(31) числа, а за вторую половину — на 1–15 числа.

ВАЖНО! Для крупных компаний с большим числом структурных подразделений и объемным штатом не запрещается утверждение различных дат выплаты зарплаты для разных отделов (письмо Роструда от 20.06.2014 № ПГ/6310-6-1). Все аспекты выплаты авансов сотрудникам-новичкам — в статье .

Конкретный график перечисления зарплатных денег работодатель обязан зафиксировать в своих локальных нормативных актах (ЛНА): , или . Именно эти 3 документа приводит ст. 136 ТК РФ. Формулировка этой статьи составлена таким образом, что нередко возникает вопрос: обязательно ли фиксировать зарплатные сроки во всех вышеперечисленных документах или достаточно одного из них?

Ответ на него неоднократно давали и чиновники, и судьи (письмо Роструда от 06.03.2012 № ПГ/1004-6-1, определение Московского горсуда от 24.12.2012 № 4г/5-12211/12). О том, что включить в трудовой договор, читайте в статье . Согласно разъяснениям, достаточно, чтобы сроки были закреплены в одном из приведенных в ст.

136 ТК РФ документов. Причем, по мнению Роструда, в приоритете — ПВТР.

Объясняет он это тем, что ПВТР — это общий документ, нормы которого распространяются на весь персонал, в то время как трудовой договор регламентирует отношения с определенным работником, а колдоговор может и вовсе не заключаться. Для того чтобы полностью исключить споры с проверяющими, можно поступить следующим образом: закрепить регламент выдачи зарплаты в ПВТР, а в трудовые или коллективные договоры внести фразу, отсылающую к ПВТР:

«заработная плата выдается в соответствии с пунктом (здесь указываем номер пункта ПВТР) правил трудового распорядка…»

. Перед тем как утвердить зарплатные даты, просчитайте возможные риски и налоговые последствия.

Есть ряд скользких моментов, на которые следует обратить внимание:

- Не следует путать выражения «каждые полмесяца» и «дважды в месяц».

Порядок начисления зарплаты

В соответствии с законодательством, начисление зарплаты должно проходить 2 раза в месяц. При этом даты работодатель может определить сам, но они обязательно должны прописываться в договоре. Наниматель устанавливает каким образом перечисляется сотрудникам зарплата – наличными или на счет в банке.

Форма должна быть утверждена. В нем описываются правила вычетов, начисления надбавок и иные важные аспекты. В соответствии с ТК РФ наниматель должен поставить в известность сотрудника о порядке выплаты вознаграждения за работу.

Начисление зарплаты осуществляется с первого дня трудовой деятельности сотрудника.

Для начала работник должен предоставить пакет документов в отдел кадров и подписать соглашение. Именно в договоре обозначены все аспекты трудовых отношений, включая выплату вознаграждения. Опираясь на соглашение, директором издается приказ – он служит основанием в бухгалтерии для начисления зарплаты.

В приказе отображается следующая информация:

- какая система оплаты используется: смешанная, повременная либо сдельная;

- какое время фактически тратится на работу и объем оказанных услуг.

В случае увольнения обязательно включаются данные о дате прекращения трудовых отношений. Начисление заработной платы работникам осуществляется в порядке, предусмотренном .

Нюансы отображаются в . Оба нормативно-правовых акта должны знать, как наниматель, так и сотрудник. Существуют дополнительные законы, регулирующие выплаты и начисление вознаграждения работникам.

Постановление N 922 Определяет, как проходит начисление з/п ФЗ-306 Определяет, как осуществляются выплаты военнослужащим Постановление Госкомстата 1 Регулирует процедуру заполнения бумаг ФЗ «О бухгалтерском учете» Регулирует ведение бухгалтерского учета и различных хозяйственных операций Каждый официально трудоустроенный работник, отрабатывающий полную норму времени, не должен получать вознаграждение ниже . Данное понятие определяется как МРОТ и зависит он от установленного прожиточного минимума. В соответствии с законодательством запрещено выплачивать сотрудникам зарплату ниже МРОТ.

На 2020 год минимальный размер составляет 7800 рублей. Для Москвы и области сумма выше – 12 500 рублей.

Вознаграждение перечисляется в соответствии с установленным в организации порядком. Сотрудник должен заранее ознакомиться с правилами. Берутся в учет:

- наличие социальных и других видов выплат;

- перечисление налогов.

- система оплаты;

- меры вознаграждения и штрафов;

Следует иметь ввиду, что страховые и пенсионные взносы наниматель платит самостоятельно.

Зарплата может перечисляться по 2-м вариантам:

- за отработанный период;

- за выполненную работу.

Положено предоставлять работникам аванс, размер которого устанавливается нанимателем. Зарплата может складываться из 2-х частей: оклад + премия.

При определении суммы обращается внимание на табель учета времени.

Данный документ обязателен для всех вариантов оплаты труда. Формулы для расчетов по сдельной оплате труда и по окладу различны.

Можно ли издать приказ о неначислении заработной платы директору в коммерческой организации?

Ответ на вопрос: Не, Вы не можете издать приказ о неначислении зарплаты директору. По отношению к организации директор является таким же работником, как и все остальные, и имеет такие же права, в том числе, право на оплату труда.

При этом обязанность работодателя начислять сотруднику зарплату не зависит от того, ведет ли организация какую-либо деятельность и есть ли у нее выручка. Даже если сотрудник напишет заявление о своем добровольном желании не получать зарплату, трудовая инспекция не признает подобное заявление и может привлечь организацию к ответственности (ч.

и ст. 5.27 КоАП РФ, , ). Условия трудового договора, ухудшающие положение сотрудника по сравнению с установленными трудовым законодательством, недействительны ( ТК РФ). Работодатель может не выплачивать работнику (в том числе, директору) зарплату только в случае оформления отпуска без сохранения заработной платы.

Такой отпуск оформляется исключительно на основании заявления работника. Отправлять сотрудников в отпуска без сохранения зарплаты по инициативе работодателя .

Закон не устанавливает максимальную и минимальную продолжительность отпуска без содержания, такой отпуск можно оформить и на несколько часов, и на годы. Вместе с тем, поскольку организация обязана представлять отчетность, в том числе бухгалтерскую, налоговую и т. п., длительный (например, на квартал или более) отпуск директора без сохранения зарплаты может отрицательно сказаться на деятельности организации.

В таком случае необходимо решить, кто будет предоставлять периодическую отчетность в фонды, участвовать в плановых мероприятиях по государственному надзору, перечислять обязательные ежемесячные платежи и т.

п. Как вариант, чтобы минимизировать расходы на оплату труда, можно установить директору (с его письменного согласия) неполное рабочее время, заключив с ним дополнительное соглашение к трудовому договору ( ТК РФ).

Подробности в материалах Системы Кадры: 1.

Ответ: Можно ли не выплачивать зарплату единственному сотруднику, если организация только что зарегистрирована и никакой деятельности не ведет Нина Ковязина, заместитель директора департамента образования и кадровых ресурсов Минздрава России Нет, нельзя.* Трудовые отношения между сотрудником и работодателем . По условиям этого договора сотрудник обязуется выполнять трудовые обязанности и соблюдать правила внутреннего распорядка.

В свою очередь работодатель предоставляет ему работу и обязуется оплачивать его труд. Это следует из положений Трудового кодекса РФ.

Следовательно, обязанность работодателя начислять сотруднику зарплату не зависит от того, ведет ли организация какую-либо деятельность и есть ли у нее выручка.

Даже если сотрудник напишет заявление о своем добровольном желании не получать зарплату, трудовая инспекция не признает подобное заявление и может привлечь организацию к ответственности (ч.

и ст. 5.27 КоАП РФ, , ). Так как условия трудового договора, ухудшающие положение сотрудника по сравнению с установленными трудовым законодательством, недействительны.

Зарплата генерального директора

→ → Актуально на: 13 октября 2016 г. Руководитель организации (директор, генеральный директор) с точки зрения трудового законодательства – такой же работник, исполняющий свои обязанности на основании трудового договора, но имеющий более широкий функционал и круг ответственности. И на него распространяются все права и обязанности, предусмотренные ТК РФ в отношении наемных работников.

О вопросах, связанных с зарплатой генерального директора, поговорим в нашем материале. , как и остальных сотрудников, состоит из :

- вознаграждение за труд;

- компенсационные выплаты;

- стимулирующие выплаты.

При этом за полный отработанный месяц заработная плата директора не может быть меньше МРОТ (). Величина «минималки» с 01.07.2016 МРОТ установлена в размере 7 500 рублей в месяц ().

Поскольку генеральный директор в ООО – единоличный исполнительный орган, он без доверенности действует от имени организации, в том числе представляет ее интересы и совершает сделки, издает приказы о назначении на должности работников, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания и т.д. (). Соответственно, и размер своего оклада генеральный директор определяет самостоятельно.

Но на практике установление оплаты труда всех сотрудников, включая и директора, часто согласуется с собственниками, особенно если учредитель в организации единственный.

Существуют отдельные случаи, когда согласовать свою большую зарплату директор ООО с участниками обязан.

Это необходимо, если величина зарплаты подпадает под определение крупной сделки. Критерий крупной сделки в ООО – 25 и более процентов от актива баланса общества за последний отчетный период, предшествующий дню принятия решения о совершении такой сделки, в данном случае – дню установления оклада директору (). Зарплату директору, естественно, можно не начислять, если он не работает (к примеру, находится в отпуске без сохранения заработной платы).

В остальных случаях – нарушение трудового законодательства, грозящее работодателю штрафом и выплатой денежной компенсации работнику.

Поэтому за полный месяц МРОТ, как минимум, работнику необходимо начислить. Если же месяц отработан не полностью, величина зарплаты за месяц может оказаться и ниже минималки. Это же касается и случая, когда директор работает на условиях неполного рабочего дня, т.

е. норма труда выполнена, но зарплата оказывается ниже МРОТ. К примеру, трудовым договором предусмотрено, что директор работает ежедневно по 2 часа и заработная плата ему исчисляется исходя из МРОТ за полный месяц при 40-часовой рабочей неделе пропорционально фактически отработанному месяцу.

Следовательно, если сентябрь директором отработан полностью в соответствии с его графиком, количество рабочих часов составит 44 часа (22 рабочих дня * 2 часа/день). Поэтому его заработная плата за сентябрь будет рассчитана в размере 1 875 руб.