На патенте реальный доход

Оглавление:

- Патентная система: все, о чем нужно знать бухгалтеру и ИП

- Экспресс-гид по патентной системе налогообложения

- Минфин: за фактический доход на ПСН налоги платить не нужно

- Выгодно ли предпринимателю работать на патенте

- Потенциально возможный доход на патенте в 2020 году

- Патентная система налогообложения

- Предприниматель на ПСН: новые вопросы

- Патентная система налогообложения в 2020 году

- Фактический доход по патенту превысил сумму предельно допустимого дохода

- Налоги ИП на патенте с работниками и без

Патентная система: все, о чем нужно знать бухгалтеру и ИП

Патентная система налогообложения была введена сравнительно недавно: в 2013 году, с целью облегчить учет у ИП. Компании на ПСН права не имеют (ст. 346.43 НК РФ). Все ли ИП могут применять патентную систему? Конечно же, нет. Для применения ПСН имеется ряд ограничений.

В НК 63 вида деятельности, в отношении которых может применяться патентная система (п.

2 ст. 346.43 НК РФ). В основном, это оказание услуг для населения. Более подробно можно ознакомиться в специальном классификаторе видов предпринимательской деятельности, в отношении которых законом субъекта предусмотрено применение патентной системы (КВПДП). Он утвержден приказом ФНС России от 15.01.2013 N 1.

Перейти на патентную систему налогообложения ИП вправе только в тех субъектах РФ, где этот налоговый режим установлен региональным законодательством. 2. Законы субъектов РФ сами устанавливают размеры потенциально возможного к получению годового дохода индивидуальным предпринимателем.

При этом верхняя граница дохода не может превышать 1 млн. рублей, если иное не установлено п. 8 ст. 346.43 НК РФ. Субъекты РФ вправе увеличивать максимальный размер потенциально возможного к получению годового дохода не более чем в 10 раз (пп.

19 п. 2 ст. 346.43 НК РФ). 3. Численность наемных работников не должна превышать за налоговый период 15 человек по всем видам предпринимательской деятельности, в т.ч.

по договорам гражданско-правового характера.

4. Ограничение по доходам. Они не должны превышать 60 млн. руб. по всем видам деятельности, в отношении которых применяется ПСН (пп. 1 п. 6 ст. 346.45 НК РФ). Налоговая база при ПСН определяется как денежное выражение потенциально возможного к получению ИП годового дохода по виду предпринимательской деятельности, в отношении которого применяется патент.

Он определяется на календарный год законом субъекта РФ (п. 1 ст. 346.48 НК РФ). Величина максимального размера потенциально возможного годового дохода, как уже отмечалось выше, составляет 1 000 000 руб.

(п. 7 ст. 346.43 НК РФ). При этом, в силу п.

9 ст. 346.43 НК РФ предусмотрена индексация на коэффициент-дефлятор, установленный на календарный год.

Приказом Минэкономразвития России для патентной системы налогообложения коэффициент-дефлятор на 2017 год установлен в размере 1,425.

Таким образом, максимальный размер потенциально возможного к получению индивидуальным предпринимателем годового дохода в 2017 году составит 1 425 000 руб. (1 000 000 руб. x 1,425). Но региональные власти могут увеличивать максимальный размер потенциально возможного дохода (подп. 4 п. 8 ст. 346.43 НК РФ) не более чем в три, пять и десять раз.

Зависит от видов деятельности.

Таким образом, с учетом такого увеличения максимальный размер потенциально возможного к получению дохода будет составлять (1 425 000 руб.

x 3), 7 125 000 руб. (1 425 000 руб.

x 5), 14 250 000 руб. (1 425 000 руб. x 10) соответственно.Налоговая ставка размере 6%, но субъектами РФ на региональном уровне может быть снижена до 0%. Исчисляется налог как соответствующая

Патентная система налогообложения в 2020 году (нюансы)

> > 18 июня 2020 Патентная система налогообложения появилась в России сравнительно недавно — с 2013 года.

В данной статье мы попробуем разобраться с основными нюансами применения патентной системы налогообложения.

Смысл этого специального режима состоит в получении предпринимателем от налоговых органов особого документа — патента.

Он выступает в качестве разрешения на ведение какого-либо вида коммерческой деятельности. Патент — это своего рода плата за осуществление деятельности.

Получить (а лучше сказать — купить) его можно на любой срок, но не более 12 месяцев (п.

Виды деятельности, которые попадают под налогообложение способом патента, прописаны в ст. 346.43 НК РФ. Список насчитывает 63 наименования разрешенной деятельности. При этом органы местной власти имеют право на региональном уровне дополнять его, но не уменьшать.

Если сравнивать виды деятельности патентной системы налогообложения с ЕНВД, то нельзя не остановиться на очевидном сходстве.

В основном применение этих двух налоговых систем предполагает оказание определенных услуг и торговлю в розницу. Производство в рамках патентной системы налогообложения не предусмотрено, но возможно оказание так называемых услуг производственного характера, которые непосредственно связаны с изготовлением чего-либо. Например, к ним можно отнести изготовление посудных принадлежностей, ковровых изделий, сельскохозяйственного инвентаря, очковой оптики, пошив меховых изделий и т.д.

Более подробно о режимах ЕНВД для различных сфер бизнеса читайте в рубрике . Для того чтобы получить патент, предприниматель должен подать заявление о своем намерении в налоговую инспекцию минимум за 10 дней до начала применения ПСН.

С 29.09.2017 применяется новая форма заявления, скачать ее можно . В свою очередь, налоговым органам предписано выдать патент в течение 5 дней с даты принятия такого заявления, при условии что плательщик имеет право применять данный налоговый режим (п.

3 ст. 346.45 НК РФ). При этом сам патент (или уведомление об отказе в его выдаче) предприниматель получает под расписку у налоговых специалистов.

Что будет, если ИП просрочит подачу заявления на патент, узнайте . С 2014 года предприниматель может заявить о своем желании перейти на патентный налоговый режим одновременно с регистрацией ИП, что является еще одним достоинством патента для начинающих предпринимателей.

Экспресс-гид по патентной системе налогообложения

Всё, что малому предпринимателю нужно знать про ПСН Патентная система налогообложения (ПСН) в 2016 году остаётся востребованной многими индивидуальными предпринимателями.

Базовая ставка по «патенту» составляет 6% от базовой доходности.

Для того, чтобы работать по этой схеме, предпринимателю достаточно просто купить патент. Но сделать это можно лишь в том случае, если численность наёмных сотрудников у ИП не превышает 15 человек. О нюансах использования патентной системы налогообложения рассказала налоговый эксперт Людмила Фомичёва.

Кто имеет право применять патентную систему ПСН в общей части регулируется главой 26.5 Налогового кодекса РФ и детальнее — местным законодательством. Этот специальный налоговый режим могут применять только индивидуальные предприниматели, ведущие свою деятельность в том регионе, где законом субъекта РФ принято решение о введении ПСН.

Перечень видов предпринимательской деятельности, подлежащих налогообложению в рамках ПСН, ограничен. Чтобы узнать какие виды услуг подпадают под действие ПСН в конкретном субъекте РФ, необходимо ознакомиться с законом, регулирующим применение специального налогового режима в этом субъекте. Список видов деятельности, ведя которую ИП может купить патент, на 2016 год включает в себя 63 пункта.

В основном это услуги, связанные с грузоперевозками, ремонтом одежды и техники, ремонтом ювелирных изделий, химчисткой одежды, ремонтом и отделкой помещений, остеклением балконов, прокатом авто, общепитом, розничной торговлей (осуществляемой через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли) и др. ПСН не применяется в отношении видов предпринимательской деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом (п.6 ст.346.43 НК РФ).

В 2016 году ИП может купить патент, если в его штате работает не более 15 человек за налоговый период, по всем осуществляемым им видам предпринимательской деятельности (ст. 346.43.НК РФ). Если организация осуществляет деятельность в двух и более регионах — патент придется приобретать для каждого из них.

Максимальный размер потенциального дохода на патенте (п. 9 ст. 346.43 НК РФ с учетом Приказа Минэкономразвития России от 20.10.2015 N 772) в 2016 году равен 1 329 000 рублей.

Конкретную величину такого дохода определяют законодательные (представительные) органы субъектов РФ. Причём они вправе увеличивать максимальный потенциальный доход (1 329 000 рублей) в 3, 5 и 10 раз в зависимости от вида деятельности.

Потенциально возможный годовой доход нужен для расчёта стоимости патента.

ПСН может совмещаться с другими режимами налогообложения. В этом случае предприниматель обязан вести обособленный учёт имущества, обязательств и хозяйственных операций в соответствии с порядком, установленным в рамках применяемого режима налогообложения (п. 6 ст. 346.53 НК РФ). Форма патента Переход

Минфин: за фактический доход на ПСН налоги платить не нужно

Дидух Юлия Автор PPT.RU 25 марта 2015 Если доход от деятельности ИП на патентной системе налогообложения превысил установленную в регионе сумму потенциального дохода, то разница между ними никакими налогами не облагается.

определено, что налог на ПСН исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Это значит, что если патент был приобретен на срок менее 12 месяцев, его стоимость исчисляется путем деления налоговой базы на 12 и умножения на необходимое число месяцев. Таким образом, в Налоговом кодексе РФ патентная система налогообложения основана на налогообложении не дохода, фактически полученного налогоплательщиком за определенный налоговый период от предпринимательской деятельности, в отношении которой применяется данная система налогообложения, а потенциально возможный к получению ИП доход за период действия патента. При этом сумма превышения фактически полученного дохода над потенциально возможным к получению ИП за этот период другими налогами не облагается.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter».

Мы узнаем о неточности и исправим её. : НОВОСТИ : НОВОСТИ Подпишитесь на ежедневную рассылку Каждый будний день мы будем отправлять вам всё, что было опубликовано вчера Вы ничего не пропустите!

Подписаться Подписывайтесь на наш канал в Telegram Мы расскажем о последних новостях и публикациях.

Читайте нас, где угодно. Будьте всегда в курсе главного! Подписывайтесь на наш канал в Яндекс Дзен Узнавайте важные новости вовремя! Сделано в Санкт-Петербурге © 1997 — 2020 PPT.RU Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна Ваши персональные данные обрабатываются на сайте в целях его функционирования .

Если вы не согласны, пожалуйста, покиньте сайт. Вы уверены, что хотите удалить используемое изображение и заменить его аватаром по умолчанию? Вы уверены, что хотите выйти?

Выгодно ли предпринимателю работать на патенте

Введенная в действие в 2013 году патентная система налогообложения пока мало знакома предпринимателям, и, возможно, поэтому многие не торопятся покупать патент.Согласно статистике, приведенной на сайте ФНС России, по состоянию на 1 января 2014 года было выдано всего 88 688 патентов. При этом общее число зарегистрированных в России индивидуальных предпринимателей на эту же дату составляет 3 382 063.

То есть коммерсанты, перешедшие на патентную систему, составляют чуть более двух процентов.

А если учесть, что один предприниматель может получить сразу несколько патентов, и того меньше. Недостатки патента Патентная система налогообложения вводится в действие законами субъектов Российской Федерации.

И если региональные власти какого-либо субъекта решат, что данный спецрежим не принесет больших налоговых поступлений в бюджет, то ИП не смогут приобрести патент в этом субъекте РФ. В настоящее время законы о введении патентной системы приняты во всех субъектах РФ. Однако, например, в Санкт-Петербурге этот спецрежим был введен только с 1 января 2014 года (Закон Санкт-Петербурга от 30.10.2013 № 551-98).

Следовательно, в 2013 году коммерсанты Северной столицы не могли перейти на уплату патента.Перечень регионов и соответствующих региональных законов о введении патентной системы налогообложения представлены в .Вторым недостатком патентной системы является ограниченный перечень видов деятельности, в отношении которых ее можно применять.

Указанный перечень установлен пунктом 2 статьи 346.43 НК РФ и содержит всего 47 видов предпринимательской деятельности*. * Для сравнения: ранее действующая УСН на основе патента могла применяться коммерсантами в отношении 69 видов деятельности. Следует отметить, что этот недостаток в некоторой степени могут компенсировать региональные власти.

Согласно подпункту 2 пункта 8 статьи 346.43 НК РФ власти субъектов РФ вправе устанавливать дополнительный перечень «патентных» видов деятельности, относящихся к бытовым услугам в соответствии с Общероссийским классификатором услуг населению (ОКУН, утвержден постановлением Госстандарта России от 28.06.93 № 163.). Третий минус патентной системы налогообложения — это ограничение по средней численности наемных работников. Так, указанная численность не должна превышать за налоговый период 15 человек по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем (п.

5 ст. 346.43 НК РФ). Получается, что коммерсанты, имеющие большой штат работников, не вправе применять патентную систему.

Помимо ограничения по средней численности, главой 26.5 НК РФ предусмотрено и другое ограничение — по доходам. Напомним суть этого ограничения.

Если с начала календарного года доходы от реализации, определяемые в соответствии со статьей 249 НК РФ, по всем «патентным» видам деятельности превысили 60 млн. руб., ИП считается утратившим право на применение патента.

То есть предпринимателю придется контролировать свои доходы. Для этого следует вести Книгу учета доходов индивидуального

Потенциально возможный доход на патенте в 2020 году

Расчет дохода ИП на патенте имеет свои особенности. В данном случае в качестве налоговой базы выступает базовая доходность, которая прописана в законодательстве, а не реально полученные предпринимателем доходы.

Патентная система налогообложения, или ПСН, является самым молодым налоговым режимом. Ее вправе применять только представители малого бизнеса, задействованные в определенных сферах деятельности.

Это, например, парикмахеры, косметологи, мелкие подрядчики, электрики, владельцы небольших магазинов и кафе и пр.

К плюсам патента можно отнести возможность сокращения налогового бремени по сравнению с другими налоговыми режимами (не всегда это правило действует). Предприниматели на ПСН вправе применять льготные ставки при уплате зарплатных налогов в ПФР и ФСС.

Они составляют в совокупности около 20% (вместо 30% для ОСНО). ПСН добровольна для применения, а переход на нее осуществляется на основании заявления налогоплательщика.

Сегодня на ПСН перешли менее 5% предпринимателей. Связано это как с действием альтернативной системы ЕНВД, которая в ряде случаев является более выгодной, так и с присущими режиму недостатками. Так, стоимость патента нельзя уменьшить на размер фиксированных взносов в ПФР и отчислений за сотрудников, в отличие от УСН и ЕНВД.

Это существенно увеличивает налоговую нагрузку на предпринимателя. Предприниматели обязаны соблюдать лимит по полученным доходам на ПСН.

Они не должны превышать 60 млн.руб. за текущий год. Если ИП не уложится в указанный лимит либо не успеет вовремя оплатить стоимость патента, то он переводится на ОСНО.

Для контроля за соблюдением лимита доходов предпринимателю нужно вести специальную книгу учета.

К недостаткам режима можно отнести и необходимость оплаты патента авансом, независимо от фактически полученных доходов или убытков. Более того, срок действия патента ограничивается календарным годом, после его окончания ИП должен покупать новый. Если ИП захочет открыть представительство в другом регионе, ему придется покупать отдельный патент, так как он имеет региональную привязку.

Для патентной системы налогообложения размер потенциального дохода устанавливается на уровне регионов. Также местным властям разрешено самостоятельно определять перечень видов деятельности, в отношении которых предприниматели вправе перейти на ПСН.

Патентная система налогообложения

Содержание страницы устанавливается Налоговым кодексом, вводится в действие законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации. Налогоплательщиками признаются индивидуальные предприниматели, перешедшие на патентную систему налогообложения Переход на патентную систему налогообложения или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно ^ Индивидуальные предприниматели, средняя численность наемных работников которых, не превышает за налоговый период, по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, 15 человек () не применяется в отношении видов предпринимательской деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом () ^ Применение патентной системы налогообложения предусматривает освобождение от обязанности по уплате ():

- Налог на имущество физических лиц В части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

- при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения

- Налог на доходы физических лиц В части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

- при осуществлении операций, облагаемых в соответствии со

- при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- НДС За исключением НДС, подлежащего уплате:

- услуги по остеклению балконов и лоджий, нарезке

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- ремонт мебели;

- услуги фотоателье, фото- и кинолабораторий;

- техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

- химическая чистка, крашение и услуги прачечных;

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

- парикмахерские и косметические услуги;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом;

- ремонт, чистка, окраска и пошив обуви;

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

- ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий;

- ремонт жилья и других построек;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

Какой максимальный доход может получить ИП, работая на патентной системе налогообложения?

Здравствуйте!

Я хочу зарегистрировать ИП и выбрать патентную систему налогообложения.

Потенциально возможный годовой доход по виду деятельности «Ремонт жилья и других построек»в нашем субъекте 300 000 руб. Следовательно, сумма налога, для данного вида предпринимательской деятельности на 12 мес. составит: 18 000 руб. (без наемных).

Других видов деятельности не будет, только один.

Подскажите, какой максимальный годовой доход могу получить купив вышеуказанный патент?

Существует ли ограничение по сумме возможного дохода?

05 Апреля 2017, 08:30, вопрос №1597508 Яна, г. Барнаул

- ,

Свернуть Консультация юриста онлайн Ответ на сайте в течение 15 минут Ответы юристов (1) 10774 ответа 5319 отзывов эксперт Общаться в чате Бесплатная оценка вашей ситуации Юрист, г. Москва Бесплатная оценка вашей ситуации

- эксперт

Добрый день!

Лимит фактических доходов при ПСН установлен в размере 60 млн.

руб. в год в соответствии со ст. 346.45 НК РФ. 6. Налогоплательщик считается утратившим право на применение патентной системы налогообложения и перешедшим на общий режим налогообложения (на упрощенную систему налогообложения, на систему налогообложения для сельскохозяйственных товаропроизводителей (в случае применения налогоплательщиком соответствующего режима налогообложения) с начала налогового периода, на который ему был выдан патент, в случае:1) если с начала календарного года доходы налогоплательщика от реализации, определяемые в соответствии со статьей 249 настоящего Кодекса, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн.

рублей; 05 Апреля 2017, 08:37 1 0 Все услуги юристов в Москве Гарантия лучшей цены – мы договариваемся с юристами в каждом городе о лучшей цене. Похожие вопросы 26 Августа 2016, 15:46, вопрос №1357987 08 Апреля 2016, 09:28, вопрос №1212681 14 Ноября 2020, 13:47, вопрос №2166728 07 Июня 2020, 12:32, вопрос №2018894 10 Августа 2020, 11:17, вопрос №2074926 Смотрите также

Предприниматель на ПСН: новые вопросы

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 16 сентября 2016 г.На вопросы отвечал А.Ю. Никитин, аттестованный налоговый консультант

Формы упомянутых в статье заявлений и других документов в электронном виде можно найти: Предпринимателю нужно указывать в патенте сведения о местонахождении каждого торгового автомата.

А вот сообщать об изменении адреса установки объекта необязательно. «Патентный» налог не привязан к сумме реального дохода предпринимателя.

При наличии даже большого количества сотрудников предприниматель сможет применять патент, если в «патентной» деятельности задействовано менее 15 человек. Эти и другие спорные вопросы не так давно были решены в пользу налогоплательщиков. Владимир Веду деятельность через торговые автоматы (300 штук), хочу перейти на ПСН.

Надо ли в заявлении на патент указывать сведения о местонахождении каждого автомата? И что делать, если в период действия патента изменится адрес установки объекта: получать новый патент или нет?

: В заявлении на получение патента по форме № 26.5-1 вам придется заполнить 300 экземпляров страницы «Сведения по каждому объекту.», с указанием адреса установки каждого торгового автомата.

Получать новый патент, если у вас изменится только местонахождение объекта, не нужно.

Либо в отношении доходов, полученных от использования новых торговых автоматов, применять иной режим налогообложения.

Если у вас ресторан на патентной системе, то всего несколько банкетов могут серьезно повысить ваши доходы.

Но на сумму патента это никак не повлияет Отметим, что здесь могут быть свои особенности, обусловленные региональным законодательством. Размер потенциально возможного годового дохода может быть установлен на каждый объект (в нашем случае — торговый автомат) как единицу измерения или на группу таких объектов, например от 1 до 4, от 5 до 8 и т.

д. То есть появление одного или нескольких новых торговых автоматов может и не привести к необходимости получения еще одного патента. Приведем примеры. В Москве стоимость патента рассчитывается просто путем умножения потенциально возможного годового дохода на количество объектов. И при приобретении даже одного торгового автомата сверх количества, указанного в заявлении, нужно получать еще один патент на новые объекты или отчитываться по доходам от них по иным налоговым режимам.

Патентная система налогообложения (ПСН) 2020

Содержание , , , , : для кого-то это ничего не значащий набор букв, а для предпринимателя — прямое указание на то, какой в итоге, будет его налоговая нагрузка. О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от 1С: ДокументыЕсли Вы посчитали упрощенную систему налогообложения 2020 выгодной и удобной для себя, то Вы можете подготовить заявление о переходе на УСН ( или ) абсолютно бесплатно: ПСН трудно назвать полноценной системой налогообложения, потому что у нее нет сложной процедуры учета и отчетности. Патентная система налогообложения — это единственный режим, налоговая декларация по которому не сдается, а расчет налога производится сразу при оплате патента.Суть этого льготного налогового режима заключается в получении специального документа — патента, который дает право на осуществление определенной деятельности.Получить, а точнее, приобрести патент можно на срок от одного до двенадцати месяцев в любой местности, где он действует.

Это может быть очень удобно, если вы хотите какое-то небольшое время (месяц-два) опробовать мелкий бизнес, чтобы выяснить потребительский спрос и перспективы его развития в выбранном регионе.

Предлагаем сразу ознакомиться с особенностями патента, чтобы не загружать излишней информацией тех наших пользователей, которым он неинтересен или не подходит.Плюсами патентной системы налогообложения можно назвать:

- Возможность выбрать срок действия патента – от одного до двенадцати месяцев.

- Сравнительно невысокую (но далеко не всегда!) стоимость патента.

- Нет налоговой отчетности в виде декларации, а значит, нет и бюрократических проволочек, связанных с ее сдачей и последующей проверкой.

- Возможность приобрести несколько патентов в разных регионах или на разные виды деятельности.

- Список разрешенных для патента видов деятельности, указанных в статье 346.43 НК РФ, местные власти могут только дополнить, а не сократить, как на ЕНВД. Так, например, в Москве ЕНВД не действует, а патент для работы в столице купить можно, что является отличным способом уменьшить налоговую нагрузку.

К минусам патентной системы налогообложения можно отнести:

- Патент могут приобретать только индивидуальные предприниматели, организации на этом режиме работать не могут.

- При выборе такого вида деятельности как розничная торговля или общепит, площадь зала торговли или обслуживания ограничивается 50 кв.

- Ограничения по количеству работников здесь самые строгие из всех налоговых режимов — средняя численность не должна превышать 15 человек, при этом учитывают все виды предпринимательской деятельности, которыми занимается ИП.

- Виды деятельности, которые можно осуществлять на патенте, ограничены услугами и розничной торговлей в небольших магазинах.

Патентная система налогообложения в 2020 году

→→→ПСН Патентная система налогообложения – это специальный налоговый режим, который могут применять только .

Суть данной системы заключается в получении предпринимателем специального документа (патента), дающего ему право на осуществление определенных видов деятельности. Также как и на , размер реально полученного дохода на ПСН значения не имеет. Стоимость патента рассчитывается исходя из размера потенциального возможного дохода, который устанавливается государством.

Покупая патент предприниматель освобождается (в отношении тех видов деятельности, по которым он купил патент) от уплаты основных налогов: , (за исключением таможенного) и (за исключением объектов, налоговая база по которым определяется как их кадастровая стоимость). Применять ПСН имеют право только ИП, сотрудников (включая работников по ) по всем видам деятельности которых не превышает 15 человек.

В свою очередь, применять ПСН в рамках договоров простого товарищества или доверительного управления имуществом нельзя. Классификатор видов деятельности, в отношении которых предусмотрено применение ПСН ПСН может применяться в отношении следующих видов предпринимательской деятельности (п. ст. 346.43 НК РФ):

- Проведение занятий по физической культуре и спорту.

- Оказание автотранспортных услуг по перевозке грузов автомобильным транспортом.

- Занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности.

- Услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы).

- Ремонт мебели.

- Услуги по прокату.

- Услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла.

- Обрядовые услуги.

- Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий.

- Услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах.

- Химическая чистка, крашение и услуги прачечных.

- Экскурсионные услуги.

- Техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования.

- Услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома.

- Ветеринарные услуги.

- Услуги по оформлению интерьера жилого помещения и услуги художественного оформления.

- Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли.

- Услуги по обучению населения на курсах и по репетиторству.

- Услуги по присмотру и уходу за детьми и больными.

- Услуги поваров по изготовлению блюд на дому.

- Ритуальные услуги.

- Производство и реставрация ковров и ковровых изделий.

- Оказание услуг по перевозке пассажиров водным транспортом.

- Изготовление изделий народных художественных промыслов.

- Услуги уличных патрулей, охранников, сторожей и вахтеров.

- Сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности.

- Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий.

- Услуги фотоателье, фото- и кинолабораторий.

- Услуги по уборке жилых помещений и ведению домашнего хозяйства.

- Услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка).

- Ремонт ювелирных изделий, бижутерии.

- Изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц.

- Монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск.

- Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети.

- Оказание услуг по перевозке грузов водным транспортом.

- Оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом.

- Ведение охотничьего хозяйства и осуществление охоты.

- Чеканка и гравировка ювелирных изделий.

- Прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке маслосемян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчесу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; граверные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря; услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы; зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах).

- Услуги платных туалетов.

- Услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ.

- Ремонт жилья и других построек.

- Услуги по зеленому хозяйству и декоративному цветоводству.

- Ремонт, чистка, окраска и пошив обуви.

- Осуществление частной детективной деятельности лицом, имеющим лицензию.

- Услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания.

- Услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей.

- Парикмахерские и косметические услуги.

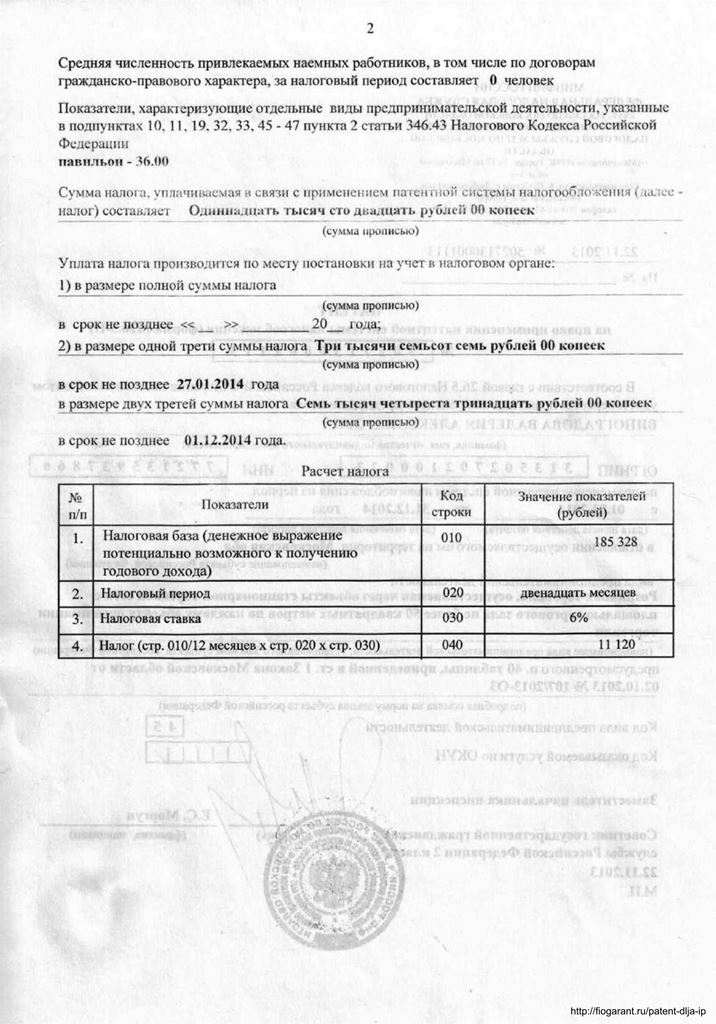

Фактический доход по патенту превысил сумму предельно допустимого дохода

Ели фактический доход оказался больше потенциально возможного, то стоимость патента не пересчитывают.

1% для перечисления в ПФР надо считать с потенциально возможного дохода. Для ИП вступили в силу изменения: они должны .

Подробности читайте в журнале Пояснение. 1.Стоимость патента рассчитывают по формуле (ст.

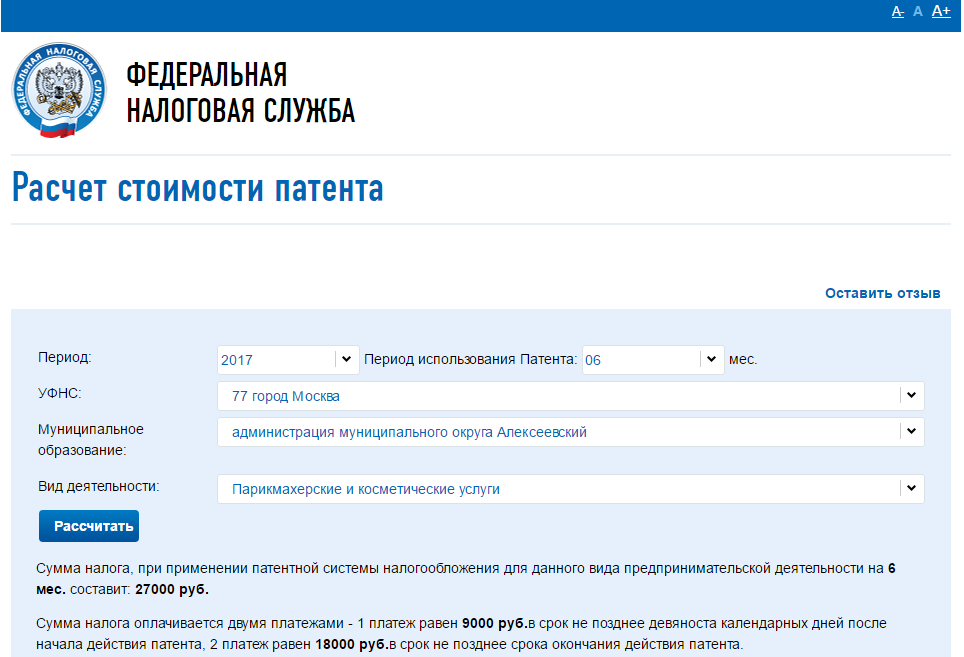

346.50 НК РФ): Стоимость патента = Потенциально возможный к получению доход x 6% Величина потенциально возможного к получению дохода указана в законе субъекта РФ. Размер потенциально возможного дохода устанавливают на один календарный год.

Если законом субъекта годовой доход на следующий календарный год не изменен, то действует доход, установленный на предыдущий год. Если патент получен меньше чем на 12 месяцев налог рассчитывают так: нужно разделить размера потенциально возможного к получению годового дохода на двенадцать месяцев и умножить полученный результат на количество месяцев срока, на который выдан патент. Итак, чтобы понять, сколько будет стоить патент, надо знать сумму потенциально возможного дохода.

Ее можно найти в патентном законе вашего региона. В Крыму и г. Севастополе в 2016 году действует ставка 1 процент (ст. 3.1 Закона г. Севастополя от 14 августа 2014 г.

№ 57-ЗС, ст. 2 Закона Республики Крым от 29 декабря 2014 г. № 62-ЗРК/2014). В обоих регионах эта льгота ничем не обусловлена и дана всем предпринимателям на патентной системе. 2. Все предприниматели, годовой доход которых превышает 300 000 руб., помимо фиксированных платежей должны заплатить в ПФР еще дополнительный платеж.

Он равен 1% от суммы доходов, полученных за год сверх указанного лимита.

Сумма потенциального годового дохода указывается в патенте, который предприниматель получает на ведение конкретного вида бизнеса.

Если патент получен на срок меньше года, то взносы в размере 1% должны уплачиваться с той суммы потенциально возможного годового дохода, с которой рассчитывается «патентный» налог.

То есть, чтобы определить доход для расчета взносов, предпринимателю необходимо потенциально возможный годовой доход, указанный в патенте, разделить на 12 и умножить на количество месяцев действия патента. Например. Патент получен на 9 месяцев.

Годовая стоимость патента — 1 500 000 руб.

Соответственно, взносы в размере 1% нужно будет заплатить с суммы дохода в размере 825 000 руб. (1 500 000 руб. : 12 мес. x 9 мес. — 300 000 руб.).

Налоги ИП на патенте с работниками и без

Патентная система налогообложения (ПСН) была принята на законодательном уровне относительно недавно, в 2013 году.

В 2017 году в нее внесли ряд изменений, которые в чем-то упростили ее, но добавили и некоторых сложностей.

Перед переходом на эту схему уплаты налогов следует тщательно изучить, какие налоги платит ИП на патенте в 2020 году без работников, с работниками. Предприниматели на ПСН, независимо от присутствия работников, не платят:

- налог на прибыль;

- НДС;

- налог на недвижимое имущество.

- НДФЛ;

Также не заполняются обязательные декларации, а ведется лишь книга учета доходов. Для их работы нет необходимости вести бухучет и использовать кассовые аппараты, как при системе на УСН.

Размеры и виды других отчислений напрямую зависят от наличия/отсутствия работников у ИП. С 2017 года все обязательные платежи принимает налоговая служба, которой эти функции передал занимавшийся этим ранее ПФР.

При отсутствии рабочих ИП на ПСН должен уплатить только обязательные платежи:

- 26% в ПФ;

- 5,1% в ФФОМС.

ИП также может оплатить 2,9% в ФСС на случай нетрудоспособности. Этот платеж не является обязательным при отсутствии работников.

Его уплата производится по желанию предпринимателя.

Кроме того, если реальные доходы ИП превысили 300000 руб., для него предусмотрен еще один необходимый платеж, равный 1% от суммы превышения.

Для ИП на ПСН в 2020 году действуют пониженные ставки отчислений за работников.

Если на предприятии помимо ИП работают и другие люди, число которых должно быть в пределах 15 чел., то закон обязывает его выплачивать страховые взносы лишь в Пенсионный Фонд в размере 20%. Отчисления в ФСС/ФФОМС за работников не производятся. Помимо выплат за сотрудников, предпринимателю нужно выплатить обязательные платежи за себя в ПФ, ФФОМС, а также однопроцентный платеж с дохода свыше 300 тыс.

рублей. При расчете обязательных платежей берется значение МРОТ, которое в 2020 году достигло значения 7,5 тыс. рублей, и количество месяцев действия патента.

Максимальное значение обязательных платежей видно из таблицы: № п/п Вид обязательного страхования Процент отчислений Формула Максимальный размер (руб.) 1 Медицинское 5,1 12*МРОТ(7500)*0,051 4590 2 Пенсионное 26 12*МРОТ(7500)*0,26 23400 3 По нетрудоспособности 2,9 12*МРОТ(7500)*0,029 2610 Независимо от того, какие налоги платит ИП на патенте в 2020 году с работниками или без них, если он впервые оформил свой бизнес, он имеет право на 2-х летние налоговые каникулы.

Но вопрос о предоставлении такого льготного режима решается на региональном уровне.

В этот период ИП не платит никаких обязательных взносов, за исключением налогов, которые обязаны платить все физ.