Усн доходы минус расходы можно ли не платить авансовый платеж

Оглавление:

- Обязательно ли платить авансовые платежи по усн

- Обязательно ли платить авансовые платежи по УСН

- Можно ли не платить авансовые платежи по усн доходы минус расходы

- Авансовые платежи и налог по УСН в 2020 году

- Можно ли не платить авансовые платежи по усн

- Авансовые платежи по УСН: расчет, сроки уплаты, КБК

- Чем грозит неуплата авансов по упрощенке

- Обязательно ли платить авансовые платежи по усн

- Авансовый платеж по УСН

- Что нужно знать про авансовые платежи по УСН в 2020 году

- Авансовые платежи по УСН не были уплачены вовремя. Что делать?

- Можно ли не платить авансовые платежи по усн

- Можно ли не платить авансовые платежи по усн

Обязательно ли платить авансовые платежи по усн

Единый налог на «упрощенке» неразрывно связан с понятием «авансовый платеж по УСН». Чтобы рассчитаться с государством по единому налогу, требуется трижды рассчитать и уплатить авансовые платежи УСН и один раз, уже в следующем году, заплатить окончательную сумму налога… Получить бесплатную консультацию от специалиста ► Новую статью про авансовые платежи по УСН читайте здесь.

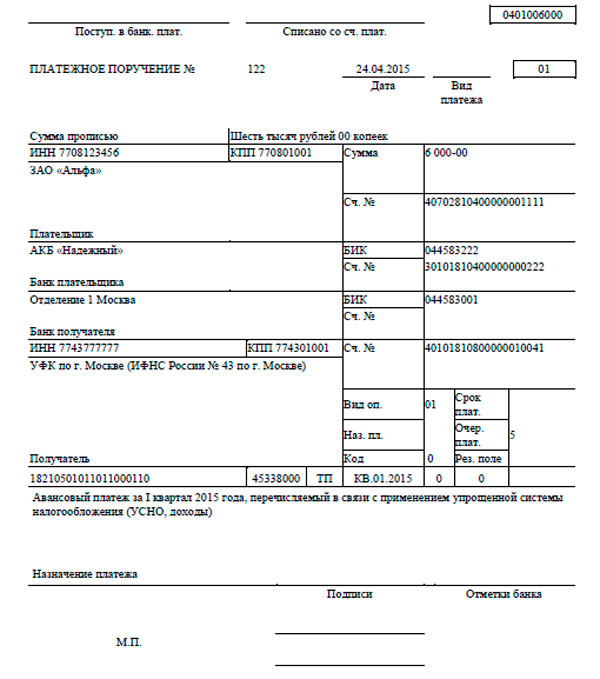

- Чтобы перечислить аванс, в платежном поручении нужно указать следующие КБК: 182 1 05 01021 01 1000 110 — на системе «доходы минус расходы», 182 1 05 01011 01 1000 110 — на системе «доходы».

- Расчет идет нарастающим итогом. Нельзя следовать «поквартальному» расчету — это приводит к искажениям в итоговой декларации.

- За неуплату предусмотрена ответственность в виде пени. За каждый день просрочки государство начислит пеню в размере 1/300 ставки рефинансирования ЦБ РФ. Ставка рефинансирования сейчас составляет 10%. Более того, сейчас для организаций размер пени за просрочку платежа с 31-го дня станет 1/150 ставки рефинансирования. Штрафов за неуплату или просрочку АП не предусмотрено.

- Выплаты можно уменьшить на суммы уплаченных в отчетном периоде страховых взносов либо учесть их в составе расходов при определении налоговой базы.

- Авансовые платежи по УСН рассчитывать и уплачивать нужно регулярно, соблюдая сроки уплаты. Отчетными периодами являются квартал, полугодие и 9 месяцев. Внести плату нужно до 25-го числа месяца, следующего за отчетным периодом. Если 25-е число попадает на выходной или праздничный день, то заплатить можно в ближайший рабочий день после 25-го. Таким образом, для уплаты авансовых платежей по УСН установлены следующие сроки (с учетом выходных и праздничных дней): Отчетный периодСрок уплаты 1-ый квартал не позднее 25 апреля 6 месяцев не позднее 25 июля 9 месяцев не позднее 25 октября

АП = ДОХОД х СТАВКА – ВЫЧЕТ ДОХОД – это сумма полученных с начала года доходов. В Книге учета доходов и расходов этот показатель отражается в графе 4 раздела 1. На «упрощенке» к доходам относятся доходы от реализации и внереализационные доходы, указанные в статьях 249 и 250 НК РФ, СТАВКА налогообложения для УСН Доходы составляет 6%.

Однако решением региональных властей она может быть понижена.

Это сделали уже 33 региона. Так, например, в Брянской области для отдельных видов деятельности ставка установлена в размере 3%, в Саратовской области – 1%, а на Чукотке – максимальный размер ставки принят в 4%. ВЫЧЕТ — это сумма средств работодателя, уплаченных в отчетном периоде в страховые фонды, а также ушедших на оплату больничных сотрудникам. Единый налог (ДОХОД * СТАВКА) можно уменьшить: максимум на 50% — для организаций и ИП с работниками, и на 100% — для ИП без наемных работников.

ООО «Радуга» применяет систему налогообложения УСН «Доходы» со ставкой 6%. В 1 квартале компании удалось реализовать продукцию на 300000 руб.

Кроме того, она получила доход от сдачи в аренду помещений в сумме 60000 руб. В 1 квартале уплачено страховых взносов 10000 руб.

Обязательно ли платить авансовые платежи по УСН

Автор статьиВиктория Ананьина 4 минуты на чтение1 138 просмотровСодержание Упрощенная система налогообложения или (УСН) – это льготная система налогообложения с невысокой налоговой ставкой, упрощенным бухгалтерским и налоговым учетом.

Использовать УСН могут как организации, так и индивидуальные предприниматели. Данная система налогообложения заменяет сразу несколько налогов – налог на прибыль, НДС, НДФЛ, частично налог на имущество (налог на имущество платят только по определенному имуществу).

Однако страховые взносы такие организации и индивидуальные предприниматели оплачивать обязаны. Для того чтобы использовать УСН, необходимо написать и подать в налоговую инспекцию заявление установленного образца. Упрощенная система налогообложения бывает двух видов:

- налог оплачивается с разницы доходы минус расходы, при этом ставка налога составляет 15%.

- налог оплачивается исключительно с доходов, при этом ставка налога составляет 6%;

На эту систему налогообложения могут перейти организации и индивидуальные предприниматели.

Для этого, нужно попасть под определенные условия, а именно:

- среднесписочная численность сотрудников не должна превышать 100 человек;

- лимит доходов организации или индивидуального предпринимателя не должен превышать 150 000 000 рублей;

- остаточная стоимость основных средств также не должна превышать 150 000 000 рублей;

- доля участия других лиц в уставном капитале организации не должна превышать 25%.

При этом есть целый перечень условий, которые исключают применение упрощенной системы налогообложения. Этот перечень приведен в статье 346.12 Налогового Кодекса РФ. Абсолютно все требования должны соблюдаться.

Несоблюдение хотя бы одного требования, ведет к отмене этого режима налогообложения.Как уже было сказано, при применении упрощенной системы налогообложения платится налог. Его необходимо заплатить по истечении налогового периода. Однако в течение отчетного периода необходимо также платить авансовые платежи.

Чем отличается налоговый период от отчетного периода, понятно из таблицы.Налоговый периодОтчетный периодгодпервый кварталполугодиедевять месяцевЭта информация содержится в пунктах 1 и 2 статьи 346.19 Налогового Кодекса РФ.Авансовые платежи рассчитываются по-разному в зависимости от того, какой объект налогообложения применяется в организации или у индивидуального предпринимателя, «доходы» или «доходы минус расходы». Если налогооблагаемой базой являются «доходы», то авансовые платежи рассчитываются по следующей схеме:

- определяется налогооблагаемая база за отчетный период;

- определяется размер аванса по формуле:

Авансовый платеж = доходы нарастающим итогом с начала года х ставку налога (6%)

- рассчитывается сумма аванса, которую необходимо заплатить:

Авансовый платеж к уплате = Авансовый платеж – Социальные взносы – Авансовые платежи, уплаченные за прошлые отчетные периодыК социальным взносам относятся:

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- взносы на обязательное пенсионное страхование;

- пособия по нетрудоспособности;

- взносы на медицинское страхование;

- страховые взносы от несчастных случаев и профессиональных заболеваний.

Такой «вычет» не может быть более 50% суммы начисленного аванса (налога) для организаций, для индивидуальных предпринимателей его можно учесть полностью.Если объектом налогообложения является «доходы минус расходы», то расчет авансовых платежей выглядит следующим образом:

- определяется налогооблагаемая база за отчетный период по формуле;

налогооблагаемая база = доходы – расходы (оба показателя нарастающим итогом с начала года)

- определяется размер аванса по формуле:

Авансовый платеж = налогооблагаемая база х ставку налога (15%)

- рассчитывается сумма аванса, которую необходимо заплатить:

Авансовый платеж к уплате = Авансовый платеж – Авансовые платежи, уплаченные за прошлые расчетные периодыОтметим, что социальные взносы здесь включены в расходы, поэтому отдельно не выделяются(пойми как вести бухгалтерский учет за 72 часа)

Можно ли не платить авансовые платежи по усн доходы минус расходы

Какие расходы уменьшают УСН «доход минус расходы» в 2020 году?

Подробности и удобная таблица – в данном материале.

Организации ИП, которые в 2020 году применяют «упрощенку» (УСН) и платят единый налог с разницы между доходами и расходами, вправе уменьшать налоговую базу на сумму понесенных им расходов (пункт 2 статьи 346.18 Налогового кодекса РФ).

Выбрав объект налогообложения «доходы, уменьшенные на величину расходов», плательщик УСН в 2020 году должен вести учет полученных доходов и понесенных расходов в книге учета доходов и расходов. 254 НК РФ, письмо Минфина России от 3 ноября 2009 г.

И на основании этой книги определять итоговую сумму налога к уплате. № 03-11-06/2/235)Учитываются, если можно обосновать, что услуги по уборке помещений носят производственный характер (подп.

В составе доходов «упрощенца» нужно принимать во внимание доходы от реализации и внереализационные доходы (ст. При этом доходы при УСН признаются по «кассовому» методу.

Перечень расходов, которые можно учесть на упрощенке, приведен в статье 346.16 НК РФ и является закрытым. То есть, датой получения доходов признается день поступления денежных средств, получения иного имущества или погашения задолженности другими способами (п. Это значит, что учесть можно не любые затраты, а только обоснованные и документально подтвержденные расходы, перечисленные в указанном перечне.

В этот перечень входят, в том числе: Некоторые начинающие бухгалтеры удивляются: «Как из статьи 346.16 НК РФ можно точно понять, можно ли уменьшить УСН за тот или иной расход или нет? Да, действительно, некоторые описанные в указанной статье расходы вызывают вопросы. При списании можно руководствоваться Нормами, утвержденными Минпромстройматериалов СССР от 21 октября 1982 г.

№ 03-11-11/06)Учитываются, если можно обосновать, что услуги программиста носят производственный характер (подп. Что именно, например, относится расходам на оплату труда?

Или какие именно затраты в 2020 году относить на вывоз твердых отходов?

На помощь по таким вопросам, как правило, приходит Минфин или ФНС и дают свои разъяснения. На основании Налогового кодекса РФ и официальных разъяснений мы подготовили расшифровку расходов, которые в 2020 году можно относить на расходы при УСН с объектом налогообложения «доходы минус расходы».

254 НК РФ, письмо Минфина России от 16 августа 2012 г.

Авансовые платежи и налог по УСН в 2020 году

→→→Авансовые платежи УСН Для подробного пошагового расчета авансовых платежей и налога УСН вы можете воспользоваться данным бесплатным непосредственно на этом сайте.

Чтобы правильно рассчитать налог необходимо знать, что на УСН:

- налог рассчитывается нарастающим итогом с начала года (например, доход (расход) за 9 месяцев будет включать в себя доход (расход) за полугодие и первый квартал).

- налоговым периодом считается календарный год;

- отчетным периодами являются 1 квартал, полугодие и 9 месяцев;

Чтобы полностью оплатить налог УСН нужно:

- в следующем году заплатить налог по УСН за вычетом ранее уплаченных авансовых платежей (сдается ).

- в течение года сделать 3 авансовых платежа (отчетность сдавать не требуется);

Стоит заметить, что многие ИП и организации, которые не хотят самостоятельно заниматься расчетом налога УСН, используют специальные программы. Бесплатная консультация по налогам ООО По итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев) ИП и ООО на УСН необходимо производить авансовые платежи. Всего за календарный год необходимо сделать 3 платежа, а уже по итогам года рассчитать и заплатить окончательный налог.

В таблице ниже представлены сроки уплаты налога УСН в 2020 году: Период уплаты налога Крайний срок уплаты налога 1 квартал до 25 апреля 2020 года Полугодие до 25 июля 2020 года 9 месяцев до 25 октября 2020 года Календарный год (за 2020) Для ИП – 30 апреля 2020 года Для организаций – 1 апреля 2020 года Календарный год (за 2020) Для ИП – 30 апреля 2020 года Для организаций – 31 марта 2020 года Примечание: если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день. Чтобы рассчитать налог (авансовый платеж) на данном объекте налогообложения, необходимо сумму доходов за определенный период умножить на ставку 6%. Затем полученный результат можно сделать значительно меньше, так как на УСН «Доходы»:

- Индивидуальные предприниматели и организации с работниками, могут уменьшить до 50% налога (авансового платежа) на сумму уплаченных страховых взносов за работников, а также на сумму уплаченных фиксированных платежей за себя (если они войдут в 50%). Стоит отметить, что если ИП работал один (т.е. мог уменьшать налог или авансовый платеж на 100%), а затем нанял работника (пусть временно), то право на уменьшение аванса на всю сумму, уплаченных страховых взносов за себя, ИП теряет до конца года, вне зависимости от того, на какой период принят сотрудник и доработал ли он до конца года. То есть, если сотрудник нанят, к примеру, 1 января и уволен 1 марта, то уменьшать авансы не более, чем на 50% от суммы, подлежащей уплате, придется до конца года. ИП утрачивает право на уменьшение суммы исчисленного налога (авансовых платежей по налогу) на всю сумму уплаченных за себя страховых взносов, начиная с того налогового (отчетного) периода, с которого он нанял работников.

- Индивидуальные предприниматели без работников могут уменьшить 100% налога (авансового платежа) на сумму уплаченных (за себя).

Можно ли не платить авансовые платежи по усн

» Налоги А если в течение года хоть какой-то доход был получен, то он должен облагаться минимальным налогом (п.6 ст.

346.18 НК РФ). По сути, минимальный налог – это минимальный размер единого налога при УСН. Чтобы его рассчитать, весь доход, полученный за год нужно умножить на 1%.

Расходы в расчет при этом не принимаются.

© фотобанк Лори Минимальный налог уплачивается и в том случае, когда результат , исчисленного по ставке 15 % меньше, чем 1% от доходов. То есть, фактически «упрощенцу» нужно сделать два расчета налога, сравнить их и выбрать для уплаты больший результат. Рассмотрим на примере. Доход ИП на УСН «доходы минус расходы» за год составил 250 000 рублей.

Расходы за тот же период – 310 000 рублей. За год предприниматель получил убыток 60 000 рублей (250 000 руб.

– 310 000 руб.) Для исчисления платежа используются доходы, ставка равна 6%.

Доходы минус расходы. Ставка равна 15%.

Оплата выполняется раз в году, счисление по нему авансовых платежей происходит нарастающим периодом за первый квартал, 6 и 9 месяцев.

При выполнении верных расчетов к окончанию года сумма взноса будет соответствовать выплаченным суммам. Последовательность налоговых начислений и выплат при УСН устанавливается статьей налогового кодекса №346.21. После уплаты они применяются для решения самых различных задач.

При этом само государство не представляет налогоплательщику какой-либо эквивалент за передачу денежных средств в его пользу. Основной характерной чертой налогообложения в Российской Федерации является полная безвозмездность. Все режимы налогообложения, применяемые на территории РФ (УСН, ЕСН, ОСН) удовлетворяют самым важным принципам подобных систем:

- процесс осуществления уплаты налогов должен быть максимально прост и понятен;

- сам объект, налогообложение которого осуществляется, должен обладать 100% защитой от повторной уплаты денежных средств в бюджет государства.

Важной особенностью упрощенной системы налогообложения является наличие такого понятия, как минимальный налог.

Его размер составляет всего 1%, и «упрощенцы» обязаны выплачивать его в некоторых случаях по окончанию календарного года.

Рассматриваемый налог имеет следующие особенности, о которых необходимо помнить и учитывать во избежание возникновения ошибок в бухгалтерском учете: Определяющим здесь является выбранный объект налогообложения. Посмотрим объект «доходы – расходы». Ав = (Д – Р) * 15% Рассмотрим пример.

Авансовые платежи по УСН: расчет, сроки уплаты, КБК

> > > 01 февраля 2020 Авансовые платежи по УСН – обязательный элемент расчетов по основному налогу, уплачиваемому при применении упрощенки. Как определить размер авансовых платежей по УСН, каков порядок и сроки их уплаты, рассказывается в нашей статье.

Алгоритм расчета авансовых платежей по УСН утвержден НК РФ. База по ним, как и для итоговой суммы налога за год, определяется нарастающим итогом.

Но формулы расчета различаются в зависимости от объекта налогообложения. Пп. 3 и 3.1 ст. 346.21 НК РФ устанавливают, как следует исчислить размер авансовых платежей по УСН с объектом налогообложения . Авансовые платежи по УСН в данном случае определяются в следующем порядке: 1.

Устанавливается налоговая база (НБ) за отчетный период. Для этого необходимо рассчитать размер фактически полученных доходов нарастающим итогом с начала календарного года до конца отчетного периода. 2. Определяется размер авансового платежа, приходящегося на налоговую базу.

Для этого применяется формула: АвПрасч = НБ × С, где: С — ставка налога.

При объекте налогообложения «доходы» ее размер составляет от 1 до 6% в зависимости от региона (п.

1 ст. 346.20 НК РФ). 3. Рассчитывается сумма авансового платежа к уплате (АвП) по формуле: АвП = АвПрасч – НВ – АвПпред, где: НВ — сумма налогового вычета, который представляет собой общую величину выплаченных пособий по больничным листам, уплаченных взносов на обязательное социальное страхование, некоторых других платежей и не может превышать половины суммы начисленного налога для юрлиц, а для ИП возможно его применение на всю сумму начислений; О том, в какой момент ИП должен учесть сделанный им платеж по страховым взносам, читайте в материале . АвПпред — размер авансовых платежей, рассчитанных за предыдущие отчетные периоды.

Пример расчета налога от объекта «доходы» смотрите в статье . При выборе объекта налогообложения порядок расчета авансовых платежей по УСН несколько иной. Он определен в п. 4 ст. 346.21 НК РФ следующим образом: 1.

Устанавливается налоговая база по итогам отчетного периода (1 квартал, 6 месяцев, 9 месяцев), для чего применяется формула: НБ = Дх – Рх, где: Дх и Рх — фактически полученные доходы и фактически понесенные расходы по ним, расходы за период, рассчитанные нарастающим итогом с начала года. Об особенностях расходов, принимаемых в уменьшение налоговой базы при УСН, читайте в материале . 2. Определяется величина авансового платежа, приходящаяся на налоговую базу (НБ), по следующей формуле: АвПрасч = НБ × С, где: С – ставка налога, равная 15% или принимающая меньшую (от 15 до 5%) в субъектах РФ величину (п.

Чем грозит неуплата авансов по упрощенке

> > > 17 июля 2020 Про пени по авансам УСН известно всем.

Но упрощенцы платят авансы ежеквартально, а отчитываются раз в год. Пока инспекция не получила декларацию, она не знает сумму к уплате, да и вообще не представляет, должен ли упрощенец что-либо бюджету.

Может, он сработал в минус или в ноль. Из-за этого может возникать соблазн авансы проигнорировать.

Особенно у тех, кто по итогу года прогнозирует убытки.

Так ли это безопасно? Предлагаем посмотреть.

Обязанность рассчитать и уплатить авансы по УСН для любого из двух объектов налогообложения предусмотрена ст.

346.21 НК РФ. Поэтому ответ: да, обязательно. Не платить аванс можно только в том случае, если уплачивать нечего. Например:

- ИП с объектом «доходы» вычетом снизил платеж до нуля. Напомним, делать так могут только ИП, не имеющие наемных работников.

- Упрощенец с объектом «доходы минус расходы» получил убыток.

ВАЖНО!

ИП, у которых есть сотрудники, а также организации за счет вычетов могут сэкономить не более половины налога при УСН «доходы». Поэтому у них аванс возникнет в любом случае. Ну если были доходы, разумеется.

Так что же бывает, когда аванс не уплачивается?

Рассказываем. Самое известное и ожидаемое последствие неуплаты авансов по УСН, да и по любым авансирующим бюджет налогам, — пени.

Рассчитывают их от неуплаченной суммы за каждый день просрочки, начиная со следующего дня по окончании срока уплаты и по день платежа включительно. Ставка пеней для ИП — 1/300 ставки рефинансирования, для организаций — 1/300 ставки за первые 30 дней просрочки и 1/150 начиная с 31-го дня.

Размер пеней не может превышать сумму платежа, на который они начислены (ст.

75 НК РФ). Подробнее о расчете пеней читайте у нас на .

Посчитать их вам поможет наш . ВАЖНО! Если налог по году будет меньше суммы причитавшихся в течение года к уплате авансовых платежей, пени должны быть соразмерны сумме налога (см. письмо ФНС от 05.02.2016 № Такая ситуация возможна, при УСН «доходы – расходы», когда в течение года была прибыль, а год окончился убытком, и к уплате выходит минимальный налог.

Не дождавшись каких-либо платежей, налоговая может попросить вас объясниться. В таком случае вы получите информационное письмо с просьбой рассказать, почему денег нет. Если у вас есть разумное и аргументированное тому объяснение, направьте ответ.

Но если не ответите, вам ничего не будет. Это не истребование пояснений, за непредставление которых штрафуют, а всего лишь письмо.

Истребовать информацию или документы, напомним, налоговая вправе в ограниченных случаях, и данный к ним не относится.

Наложить штраф за неуплату авансов по УСН налоговики не вправе. Прежде всего, потому, что штраф можно выписать только за неуплату налога по году. За неуплату авансов по УСН такая ответственность не применяется.

Кроме того, для штрафа вы должны исказить налоговую базу, а ее вы еще не декларировали. Что касается взыскания неполученных сумм, ареста имущества

Обязательно ли платить авансовые платежи по усн

Когда и как осуществляется оплата авансов в государственную казну, если фирма работает на спецрежиме?

Чем грозит несвоевременная уплата авансового взноса?

Это должно знать каждое юридическое лицо и ИП на упрощенке. Поэтому рассмотрим, что об этом говорится в Налоговом кодексе.

Что собой представляет упрощенная система и какой объект налогообложения стоит предпочесть – без уяснения таких сведений применение УСН может оказаться не таким радужным, как руководству представлялось. Ведь при ошибочном выборе объекта вряд ли получится снизить размер налога.

УСН – система налогообложения с упрощенным ведением налогового и бухгалтерского учета. Работая на таком режиме, компании получают возможность обойти стороной ряд налогов (на имущество, на прибыль, НДФЛ, НДС), и уплачивать только единый налог и страховые взносы.

Особенность перехода – организации имеют право перейти на УСН с начала налогового периода после подачи уведомления в налоговый орган. Компании вправе менять налоговый объект ежегодно, но не раньше начала следующего налогового периода.

В середине года такая возможность не предоставляется. Существует 2 объекта налогообложения: Если налогоплательщик выбрал объект «Доходы», то при расчете суммы налога затраты учитываться не будут. Но единый налог может уменьшаться на сумму страховых взносов в ФСС и ПФР (ст.

346.21 п. 3 НК), сумму пособия по вверенной нетрудоспособности, что перечислялась из личных средств компании или ИП.

346.18 п. 2 НК. Список расходов, которые могут учитываться при расчете суммы налога является закрытым и содержится в ст. 346.16 НК. То есть, налогоплательщик не сможет учесть те затраты, которых нет в перечне. Если в конце года получается, что сумма налога УСН меньше размера минимального налога, то предприятие будет перечислять в государственную казну минимальный налог (1% от прибыли).

Расходы могут также превышать прибыль, полученную в налоговом периоде. Тогда упрощенец сможет уменьшить базу налога на сумму убытков (ст.

346.18 п. 7 НК). Убыток может переноситься на будущие года (в течение 10 лет).

Плательщики вправе переносить полученный в прошлом году убыток в текущем налоговом периоде. Но если этого не сделано, право на перенос сохранится еще в последующие 9 лет.

В том случае, когда получено убытки в нескольких периодах, их перенос осуществляется в той поочередности, в которой они были получены. Если фирма не ведет деятельность в результате реорганизации, то правопреемником уменьшается база налога на убытки, что были получены организацией до осуществления реорганизации.

Авансовый платеж по УСН

→ → Актуально на: 10 июля 2020 г. Организации и ИП, применяющие УСН, должны в течение года уплачивать авансовые платежи по УСН. Алгоритм расчета этих платежей зависит от того, какой объект налогообложения выбрал плательщик (, ).

Шаг 1. Определение суммы начисленного аванса/налога и заполнение Декларации по налогу при УСН (утв. ). Шаг 2. Определение суммы, которую нужно перечислить в бюджет по итогам отчетного периода и года. Пример Отчетный период/год Налоговая база нарастающим итогом, руб.

Ставка налога, % Сумма начисленного аванса/налога нарастающим итогом, руб. Сумма аванса/налога, подлежащая уплате, руб.

I квартал 100000 15 15000 15000 I полугодие 300000 45000 30000 9 месяцев 600000 90000 45000 Год 1500000 225000 135000 Авансовые платежи по УСН/налог, подлежащие перечислению в бюджет, уменьшаются не только на суммы авансов, начисленных за предыдущие отчетные периоды, но и на следующие суммы.

Суммы, уменьшающие аванс/налог при УСН () Ограничение Организации ИП с работниками ИП без работников Страховые взносы (включая взносы ИП «за себя») Аванс уменьшается на суммы взносов/пособий, но не более чем на 50% () Аванс уменьшается на всю сумму уплаченных в отчетном/налоговом периоде взносов «за себя» () Пособия по временной нетрудоспособности — Взносы по договорам добровольного личного страхования — Торговый сбор Аванс уменьшается на всю сумму уплаченного в отчетном/налоговом периоде торгового сбора (, ) В уменьшение авансовых платежей учитываются только фактически уплаченные суммы в пределах начисленных сумм. Например, если ИП без работников перечислил в полном объеме взносы «за себя» в августе, то на сумму этих взносов можно уменьшить авансовый платеж по УСН по итогам 9 месяцев. Формулы для расчета платежей, которые нужно перечислить в бюджет по итогам отчетных периодов и года, будут такими.

Пример Отчетный период/год Налоговая база нарастающим итогом, руб. Ставка налога, % Сумма начисленного аванса/налога нарастающим итогом, руб.

Сумма взносов, пособий, уменьшающая аванс/налог, нарастающим итогом, руб.

Сумма торгового сбора, нарастающим итогом, руб. Сумма аванса/налога, подлежащая уплате, руб. I квартал 100000 6 6000 500 0 5500 I полугодие 300000 18000 1000 0 11500 9 месяцев 600000 36000 3000 0 16000 Год 1500000 90000 10000 0 47000 Авансовые платежи уплачиваются в бюджет не позднее 25 числа месяца, следующего за отчетным кварталом ().

Отчетный период в 2020 году Срок уплаты в 2020 году I квартал Не позднее 25.04.2020 I полугодие Не позднее 25.07.2020 9 месяцев Не позднее 25.10.2020 При объекте «доходы» 182 1 05 01011 01 1000 110 При объекте «доходы минус расходы» 182 1 05 01021 01 1000 110 За несвоевременное перечисление авансовых платежей плательщику будут начислены пени (, ).

Проверить расчет пени, сделанный налоговиками, вы можете при помощи нашего . Если

Что нужно знать про авансовые платежи по УСН в 2020 году

Упрощённая система – это специальный льготный режим, декларация по которому сдаётся только раз в год.

Уплата единого налога на УСН тоже происходит раз в год – не позднее 31 марта для ООО и 30 апреля для ИП.

Однако это не все платежи, которые упрощенец должен перечислить в бюджет. По окончании каждого отчётного периода, при наличии доходов, надо рассчитать и заплатить авансовые платежи по налогу.Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года.

Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо в течение 25 дней, следующих за ним, рассчитать и уплатить 6% () или 15% () от налоговой базы.

Если же доходов получено не было, то и платить ничего не надо.Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и соответственно итоговую годовую сумму.Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт.

Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.Статья 346.21 НК РФ устанавливает следующие сроки уплаты авансовых платежей по УСН в 2020 году:

- не позднее 25-го октября за девять месяцев.

- не позднее 25-го апреля за первый квартал;

- не позднее 25-го июля за полугодие;

За нарушение этих сроков за каждый день просрочки начисляется пеня в размере 1/300 ставки рефинансирования ЦБ РФ. Штраф за несвоевременную оплату авансов не предусмотрен, ведь крайний срок выплаты самого налога истекает только 31 марта для ООО и 30 апреля для ИП.

Но если вы опоздаете внести остаток налога до этих дат, то тогда будет наложен штраф в размере 20% от неуплаченной суммы.Никаких документов, подтверждающих правильность авансовых расчётов, в ИФНС подавать не надо, просто отражайте эти суммы в КУДиР и храните у себя подтверждающие оплату документы. Сведения об этих суммах по итогам отчётных периодов надо также указать в годовой декларации., которые индивидуальный предприниматель платит за себя, а также взносы за работников организаций и ИП, уменьшают рассчитанные суммы налога.

Порядок уменьшения зависит от того, какой объект налогообложения выбран:

- на УСН Доходы минус Расходы уплаченные взносы учитываются в расходах.

- на УСН Доходы уменьшается сам рассчитанный платёж;

Для индивидуальных предпринимателей, работающих на УСН 6%, есть ещё одно важное условие – наличие или отсутствие работников.

Если у ИП есть работники, принятые по или договору, то уменьшить налоговые выплаты можно не более, чем на 50%.

Авансовые платежи по УСН не были уплачены вовремя. Что делать?

Содержание А если в течение года хоть какой-то доход был получен, то он должен облагаться минимальным налогом (п.6 ст.

346.18 НК РФ). По сути, минимальный налог – это минимальный размер единого налога при УСН. Чтобы его рассчитать, весь доход, полученный за год нужно умножить на 1%. Расходы в расчет при этом не принимаются.© фотобанк Лори Минимальный налог уплачивается и в том случае, когда результат , исчисленного по ставке 15 % меньше, чем 1% от доходов.То есть, фактически «упрощенцу» нужно сделать два расчета налога, сравнить их и выбрать для уплаты больший результат.

Рассмотрим на примере. Доход ИП на УСН «доходы минус расходы» за год составил 250 000 рублей. Расходы за тот же период – 310 000 рублей.За год предприниматель получил убыток 60 000 рублей (250 000 руб. – 310 000 руб.)Для исчисления платежа используются доходы, ставка равна 6%.

Доходы минус расходы. Ставка равна 15%.Оплата выполняется раз в году, счисление по нему авансовых платежей происходит нарастающим периодом за первый квартал, 6 и 9 месяцев.

При выполнении верных расчетов к окончанию года сумма взноса будет соответствовать выплаченным суммам.Последовательность налоговых начислений и выплат при УСН устанавливается статьей налогового кодекса №346.21.После уплаты они применяются для решения самых различных задач. При этом само государство не представляет налогоплательщику какой-либо эквивалент за передачу денежных средств в его пользу.Основной характерной чертой налогообложения в Российской Федерации является полная безвозмездность.Все режимы налогообложения, применяемые на территории РФ (УСН, ЕСН, ОСН) удовлетворяют самым важным принципам подобных систем:

- процесс осуществления уплаты налогов должен быть максимально прост и понятен;

- сам объект, налогообложение которого осуществляется, должен обладать 100% защитой от повторной уплаты денежных средств в бюджет государства.

Важной особенностью упрощенной системы налогообложения является наличие такого понятия, как минимальный налог.Его размер составляет всего 1%, и «упрощенцы» обязаны выплачивать его в некоторых случаях по окончанию календарного года.Рассматриваемый налог имеет следующие особенности, о которых необходимо помнить и учитывать во избежание возникновения ошибок в бухгалтерском учете:Определяющим здесь является выбранный объект налогообложения.

Посмотрим объект «доходы – расходы». Ав = (Д – Р) * 15% Рассмотрим пример.1 квартал: доходы 500 т.р., расходы 400 т.р.2 квартал: доходы 600 т.р., расходы 450 т.р. 3 квартал: доходы 550 т.р., расходы 420 т.р.

4 квартал: доходы 700 т.р., расходы 500 т.р.Итого за год: доходы 2350 т.р., расходы: 1770 т.р.Авансовый платеж за 1 квартал: (500 – 400) * 15% = 15 т.р. Авансовый платеж за полугодие (доходы и расходы нарастающим итогом и отнимаем предыдущие авансовые платежи): (500 + 600 – 400 – 450) * 15% — 15 = 22,5 т.р.определим, сколько нам нужно доплатить налога по итогам года:Многие предприниматели задают такой вопрос: «Я на «упрощенке», можно же не платить

Можно ли не платить авансовые платежи по усн

» Предприниматели и компании, пользующиеся упрощенной системой обложения налогами, во время отчетного периода должны выполнять авансовые платы, а по его завершении оплачивать оставшуюся сумму налога. Исчисление всех видов взносов и платежей осуществляется в целых рублях без копеек.

УСН представляет собой систему обложения налогами с упрощенным бухгалтерским и налоговым учетом. При работе с таким режимом компании могут не платить имущественный налог, НДС и взносы на прибыль. Оплачиваются только страховые взносы с единым налогом.

Организации и ИП могут переходить на УСН в начале налогового периода после отправки уведомления в налоговую структуру. Для оплаты единого налога плательщик выбирает объект налогообложения. К ним относятся:

- Доходы минус расходы. Ставка равна 15%. Оплата выполняется раз в году, счисление по нему авансовых платежей происходит нарастающим периодом за первый квартал, 6 и 9 месяцев. При выполнении верных расчетов к окончанию года сумма взноса будет соответствовать выплаченным суммам.

- Доходы компании. Для исчисления платежа используются доходы, ставка равна 6%.

Последовательность налоговых начислений и выплат при УСН устанавливается статьей налогового кодекса №346.21.

Индивидуальные предприниматели должны оплачивать авансовые платежи и налог по месту жительства, а компании — по месту пребывания. В ст. 122 НК предусматривается ответственность за неполную плату или неуплату налога.

Его следует оплачивать после завершения налогового периода (года). После окончания отчетных периодов (кварталов) производится перечисление авансовых плат, и органы контроля не могут накладывать штрафы за неполноценные выплаты или их отсутствие. На компанию может накладываться лишь пеня, сумма которой составляет 1/300 ставки рефинансирования ЦБ на срок просрочки.

Подобная сумма начисляется ежедневно. Из-за нарушения сроков выплат по авансовым платежам должностное лицо, предприниматель или компания не привлекаются к ответственности и не подвергаются штрафам.

Если плательщик не соблюдает сроки сдачи в налоговые органы декларации по УСН, то на него накладывается штраф в размере 5% от неуплаченных сумм ежемесячно.

По итогам года налог оплачивается с вычитанием выплаченных раньше платежей. Большинство компаний и предпринимателей не берутся за самостоятельные расчеты взносов. Для этого существуют специализированные онлайн-сервисы и программы.

Для проведения расчетов авансовой платы налогового объекта нужно величину дохода за конкретный срок умножить на 6%. Предприниматель, не имеющий

Можно ли не платить авансовые платежи по усн

» Авансовые платежи по УСН – обязательный элемент расчетов по основному налогу, уплачиваемому при применении упрощенки. Как определить размер авансовых платежей по УСН, каков порядок и сроки их уплаты, рассказывается в нашей статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам:

- +7 (812) 426-14-07 доб. 133 (Санкт-Петербург и область)

- +8 (800) 500-27-29 доб. 652 (Регионы)

- +7 (499) 653-60-72 доб. 987 (Москва и область)

Это быстро и бесплатно!

Как рассчитать авансовый платеж по УСН: формула Сроки уплаты авансовых платежей при УСН Неуплата авансовых платежей по УСН: ответственность Оплата авансовых платежей при УСН: КБК Итоги Алгоритм расчета авансовых платежей по УСН утвержден НК РФ.

База по ним, как и для итоговой суммы налога за год, определяется нарастающим итогом. Но формулы расчета различаются в зависимости от объекта налогообложения.

Пп. 3 и 3.1 ст. 346.21 НК РФ устанавливают, как следует исчислить размер авансовых платежей по УСН с объектом налогообложения «доходы». Авансовые платежи по УСН в данном случае определяются в следующем порядке: 1. Устанавливается налоговая база (НБ) за отчетный период.

Для этого необходимо рассчитать размер фактически полученных доходов нарастающим итогом с начала календарного года до конца отчетного периода. 2. Определяется размер авансового платежа, приходящегося на налоговую базу. Для этого применяется формула: АвПрасч = НБ × С, где: С — ставка налога.

При объекте налогообложения «доходы» ее размер составляет от 1 до 6% в зависимости от региона (п.

1 ст. 346.20 НК РФ). 3. Рассчитывается сумма авансового платежа к уплате (АвП) по формуле: АвП = АвПрасч – НВ – АвПпред, где: НВ — сумма налогового вычета, который представляет собой общую величину выплаченных пособий по больничным листам, уплаченных взносов на обязательное социальное страхование, некоторых других платежей и не может превышать половины суммы начисленного налога для юрлиц, а для ИП возможно его применение на всю сумму начислений; Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам:

- +7 (812) 426-14-07 доб. 133 (Санкт-Петербург и область)

- +7 (499) 653-60-72 доб. 987 (Москва и область)

- +8 (800) 500-27-29 доб. 652 (Регионы)

Это быстро и бесплатно! О том, в какой момент ИП должен учесть сделанный им платеж по страховым взносам, читайте в материале «Взносы «за себя» ИП может взять в уменьшение налога по УСН только в одном периоде».

АвПпред — размер авансовых платежей, рассчитанных за предыдущие отчетные периоды.