Заполнение уведомления от ифнс образец

Оглавление:

- Налоговое уведомление по транспортному налогу (образец)

- Как правильно заполнить приложение к единому налоговому уведомлению при обнаружении ошибки

- Заполнение уведомления от ифнс образец

- Уведомление о выбранных объектах налогообложения: образец заполнения

- Уведомление о выбранных объектах налогообложения

- Как заполняется уведомление об объектах налогообложения по налогу на имущество

- Я хочу получить налоговое уведомление

- Как написать уведомление о переходе на УСН

- Уведомление о переходе на УСН — образец заполнения

Налоговое уведомление по транспортному налогу (образец)

> > > 27 сентября 2020 «Налоговое уведомление транспортный налог» — пользователи сети, вводящие такой запрос в поисковой строке, не всегда согласны с суммой, рассчитанной ФНС. В настоящей статье мы расскажем, как проверить налоговое уведомление о транспортном налоге и что делать, если его данные требуют корректировки. Физлицо, на которое зарегистрировано транспортное средство, должно уплачивать транспортный налог.

Расчет этого налога делает налоговая инспекция по имеющимся у нее данным, поступающим из ГИБДД. Сам налогоплательщик ничего не рассчитывает, но в его интересах проверить расчет, сделанный налоговиками.

Уведомление, содержащее расчет налога, направляется физическому лицу не позднее 30 рабочих дней до наступления срока платежа (п. 2 ст. 52 НК РФ). Уведомление приходит по почте на адрес регистрации человека.

Пользователи личного кабинета получают уведомления только в него, если специально не просили высылать им бумажный вариант.

В России установлен единый срок для оплаты имущественных налогов — не позднее 1 декабря года, следующего за годом начисления. То есть с учетом срока на доставку (6 рабочих дней) бумажное уведомление должно быть отправлено налогоплательщику не позже чем за 36 рабочих дней до срока оплаты налога.

На практике налоговые органы направляют уведомления заблаговременно с учетом выявления возможных несоответствий в расчетах.

Увеличение временного промежутка между поступлением уведомления и сроком оплаты налога дает ИФНС возможность скорректировать расчет до наступления срока платежа по обоснованным возражениям налогоплательщика.

Изменение расчета для физлиц осуществляется только налоговыми органами. Для налогоплательщиков, не получивших уведомления ИФНС в отношении зарегистрированного на них транспорта, существует обязанность информирования налогового органа о наличии такого транспорта (п.

2.1 ст. 23 НК РФ). Информирование должно быть осуществлено в срок до 31 декабря года, следующего за годом, по которому не был предъявлен налог.

Налоговое уведомление о транспортном налоге формируется на бланке, утвержденном приказом ФНС РФ от 07.09.2016 № ММВ-7-11/477@ (в ред.

от 18.12.2018). При формировании бланк включает в себя данные по необходимому количеству налогов, которые обязано уплатить физлицо, включая транспортный, земельный, налог на имущество и НДФЛ, не удержанный налоговым агентом.

Если налогоплательщик имеет льготы, перекрывающие все соответствующие суммы начисляемых налогов, то уведомление по таким налогам не создается.

В отношении транспортного налога

Об утверждении формы налогового уведомления (с изменениями на 18 декабря 2020 года)

(с изменениями на 18 декабря 2020 года)____________________________________________________________________ Документ с изменениями, внесенными: (Официальный интернет-портал правовой информации www.pravo.gov.ru, 06.03.2018, N 0001201803060037) (вступил в силу с 1 апреля 2020 года); (Официальный интернет-портал правовой информации www.pravo.gov.ru, 17.01.2019, N 0001201901170010) (вступил в силу с 1 июня 2020 года). ____________________________________________________________________В соответствии с (Собрание законодательства Российской Федерации, 1998, N 31, ст.3824; 2016, N 27, ст.4176), , , , (Собрание законодательства Российской Федерации, 2000, N 32, ст.3340; 2016, N 27, ст.4182) приказываю:1.

Утвердить форму налогового уведомления согласно приложению к настоящему приказу.2.

Формировать налоговое уведомление с использованием технических средств в автоматизированном режиме.3. К налоговому уведомлению, вручаемому налогоплательщику на бумажном носителе лично, формировать отрывной корешок, содержащий информацию о подлежащих уплате суммах налогов, в котором налогоплательщик расписывается при получении налогового уведомления.4.

Формировать налоговое уведомление в зависимости от наличия у физического лица объектов налогообложения по одному налогу или нескольким налогам, подлежащим уплате на основании налогового уведомления, в том числе за предыдущие налоговые периоды при перерасчете сумм налогов.При отсутствии у физического лица объекта налогообложения по налогу, подлежащему уплате на основании налогового уведомления, раздел налогового уведомления по соответствующему налогу не формировать.5.

При перерасчете суммы налога, указанной в ранее направленном налоговом уведомлении, формировать раздел налогового уведомления с перерасчетом по соответствующему налогу в отношении объекта налогообложения, по которому проведен указанный перерасчет.(Пункт в редакции, введенной в действие с 1 апреля 2020 года .6.

При наличии налоговых льгот в размере суммы налогов, подлежащих уплате на основании налогового уведомления, в отношении объектов налогообложения по транспортному налогу, земельному налогу, налогу на имущество физических лиц, налоговое уведомление не формировать, за исключением случая наличия основания для включения в налоговое уведомление расчета (перерасчета) налога на доходы физических лиц, не удержанного налоговым агентом.(Пункт в редакции, введенной в действие с 1 апреля 2020 года .7. Налоговое уведомление формировать с включением информации, необходимой для перечисления указанных в нем налогов в бюджетную систему Российской Федерации.(Пункт в редакции, введенной в действие с 1 июня 2020 года .8.

Признать утратившим силу (зарегистрирован Министерством юстиции Российской Федерации 04.02.2015, регистрационный номер 35860).9.

Настоящий приказ вступает в силу с 1 апреля 2017 года.10.

Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых

Как правильно заполнить приложение к единому налоговому уведомлению при обнаружении ошибки

Дата публикации: 30.06.2014 10:59 (архив) Приближаются сроки уплаты имущественных налогов физическими лицами.

Налогоплательщики Новгородской области продолжают получать единые налоговые уведомления с квитанциями на уплату налогов. Если при получении единого налогового уведомления, вы обнаружили в нем ошибку или неточность, вам необходимо заполнить приложение «Заявление к налоговому уведомлению №…», которое обязательно прикреплено к каждому налоговому уведомлению.

Передать заявление вы можете как лично, так и почтой, или через официальный сайт ФНС России (). При заполнении заявления необходимо обратить внимание, что в документе уже прописаны варианты возможных ошибок. Налогоплательщику достаточно выбрать и заполнить лишь ту графу, которая соответствует неточности в квитанции: 1.

«Объект налогообложения, сведения о котором содержатся в налоговом уведомлении, не принадлежит мне на праве собственности, владения, пользования»

. Здесь плательщику необходимо указать характеристики объекта налогообложения, владельцем которого он не является (объект продан либо никогда не был в собственности): марку или регистрационный номер транспортного средства, кадастровый номер или наименование объекта недвижимости.

2.

«В налоговом уведомлении отсутствуют сведения об объектах налогообложения»

. В данном разделе указываются необходимые характеристики объекта налогообложения, принадлежащего на праве собственности, по которому отсутствуют сведения в уведомлении. 3. «В налоговом уведомлении приведены неверные данные».

В разделе налогоплательщик обращает внимание налогового органа на обнаруженную ошибку в характеристиках объекта налогообложения.

Например, в доле в праве владения имуществом, в количестве месяцев владения, за которые производился расчет, в количестве лошадиных сил транспортного средства, в указании кадастровой стоимости земли или инвентаризационной стоимости имущества и т.п.

4. В разделе «Дополнительная информация» можно сообщить иные сведения (например, если пришло ошибочное налоговое уведомление (указан неверный адрес) или заявить о праве на льготу при наличии оснований и приложив копии документов, подтверждающих такое право). Если в уведомлении не содержится неточностей и ошибок, налогоплательщик должен произвести уплату налогов по платежным документам, приложенным к уведомлению, в установленные законодательством сроки.

Напоминаем, что транспортный налог и налог на имущество физических лиц за 2013 год необходимо заплатить не позднее 5 ноября 2014 года, земельный налог – в зависимости от сроков, установленных в муниципальных образованиях. Поделиться:

Заполнение уведомления от ифнс образец

Если у физлица имеются льготы или вычеты, полностью освобождающие его от обязанности осуществлять отчисление в бюджет, ему также извещение отправлено не будет. Еще одна ситуация, в которой гражданин не получит уведомление, — наличие задолженности по налогу, сумма которой меньше ста рублей.

Обязанность по отчислению в бюджет у лица сохраняется. Извещение ему будет направлено, когда сумма превысит сто рублей.

Личного кабинета» на официальном сайте ФНС бумажное налоговое уведомление приходить не будет.

Все квитанции с этой даты можно распечатывать исключительно через Интернет. Тем не менее гражданин мог написать заявление о том, чтобы налоговое уведомление продолжало приходить по почте. Это необходимо было сделать в течение августа 2016 г.

Инфо Пояснения специалистов Изменения, внесенные в порядок направления уведомлений, касаются всех россиян, которые владеют недвижимыми объектами (землей в том числе) или автомобилями. После 31 августа все уведомления будут направляться в электронном виде через Интернет.

Возникает вопрос: что делать с уже начисленными суммами налога в случае, когда заимодавец прощает заемщику всю сумму выданного займа.

< …> Уплата налога «за того парня» — паспорт налогоплательщика не требуется По действующим правилам заплатить налог можно не только за себя, но и за другого налогоплательщика (в том числе, физлицо).

Чтобы это сделать, достаточно правильно заполнить платежку. Никаких дополнительных документов представлять в банк не нужно.

< … главная → бухгалтерские консультации → налог на имущество актуально на: 19 июня 2017 г.> Одним из основных налогов, уплачиваемых физическими лицами, является налог на имущество. Этот налог устанавливается гл. Подача заявления в свою налоговую инспекцию должна осуществляться на специальном бланке, который будет соответствовать решаемому вопросу.

1 Заполняя заявление, правильно и достоверно указывайте все данные.

В верхний правый угол вписывайте требующиеся данные о своем налоговом органе и себе.

Внимание После заголовка документа излагайте свою просьбу, опираясь на статьи налогового кодекса.

Далее указывайте перечень прилагаемых документов (при наличии).

Важно Можете включить желаемый способ получения запрашиваемых документов.

Поставьте дату составления и подпись.

2 В налоговом законодательстве прописаны категории граждан, имеющие право претендовать на получение налогового вычета.

Различают стандартный (ст. 218 НК РФ), социальный (ст.219 НК РФ), имущественный (ст.220 НК РФ), профессиональный (ст.

Уведомление о выбранных объектах налогообложения: образец заполнения

→ → Актуально на: 19 июня 2017 г. Одним из основных налогов, уплачиваемых физическими лицами, является налог на имущество.

Этот налог устанавливается и нормативными правовыми актами муниципальных образований.

В отношении отдельных категорий физлиц и объектов налогообложения по налогу на имущество предусматриваются налоговые льготы. При реализации права на налоговые льготы по налогу на имущество физлицо может представлять в налоговые органы особое Уведомление.

Расскажем о нем в нашем материале. Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц, может подаваться налогоплательщиком в том случае, если он имеет право на льготу по двум и более объектам налогообложения одного вида (, ).

Виды льготируемых объектов налогообложения в НК РФ предусмотрены такие ():

- квартира или комната;

- хозяйственное строение или сооружение площадью не более 50 кв.м., расположенные на участке, предоставленном для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства ();

- жилой дом;

- гараж или машино-место.

- помещение или сооружение, используемые в профессиональной творческой деятельности, и указанные в ;

Это значит, что если, к примеру, у пенсионера есть одновременно квартира и комната, льгота по налогу на имущество может быть предоставлена только либо в отношении квартиры, либо в отношении комнаты. А, если, например, у инвалида II группы в собственности находится квартира и 2 машино-места, то льгота предоставляется в отношении квартиры и одного из машино-мест.

Чтобы дать понять налоговым органам, к какому одному из двух или более объектов одного вида физлицо хочет применить налоговую льготу, оно подает в инспекцию Уведомление.

Уведомление о выбранных объектах налогообложения подается физлицом в любую налоговую инспекцию до 1 ноября.

Форма Уведомления утверждена . Скачать бланк в формате PDF можно . Приведем ниже пример заполнения Уведомления о выбранном объекте налогообложения.

Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц: образец (). Обращаем внимание, что не обязательно представлять только уведомление, но заявление о предоставлении льготы нужно подать в любом случае. А иначе как налоговая инспекция узнает, что у вас есть право на льготу.

Заявление подается в любую налоговую инспекцию.

К заявлению нужно приложить документы, подтверждающие право на льготу ().

Уведомление о выбранных объектах налогообложения

5621 Уведомления о выбранных объектах налогообложения – документ, при помощи которого физические лица (граждане РФ) имеют возможность освободить один из видов своего недвижимого имущества от налогообложения. ФАЙЛЫ Многие люди имеют в собственности несколько объектов недвижимости — квартиру, комнату, дачный дом, коттедж, гараж и т.п.

За каждый из них они обязаны ежегодно оплачивать налог на имущество физических лиц, причем даже тогда, когда объект находится не в полной, а в долевой собственности. Таким образом, сумма для того, чтобы уплатить налоговый сбор за все помещения, здания и сооружения, может понадобиться немаленькая. Чтобы решить эту проблему, законотворцы придумали льготу: разрешили налогоплательщикам выбирать один из объектов недвижимости, который будет освобожден от налогообложения.

Правда, доступно это послабление не всем гражданам, а представителям только некоторых групп.

Оповестить налоговую службу о своем выборе потенциальный льготник может путем заполнения соответствующего уведомления.

Перечень граждан, имеющих право на освобождение от налога на имущество по одному из объектов недвижимости, определен в законодательстве — в статье 407 НК РФ. Сюда входят:

- пенсионеры;

- военнослужащие;

- лица с ограниченными физическими возможностями;

- «чернобыльцы»;

- ветераны войны и члены их семей;

- а также те люди, площадь каждого объекта недвижимой собственности которых не превышает 50 кв.м. и т.д.

Полный список льготников можно найти в выше обозначенной статье Налогового Кодекса России.

Все объекты недвижимости поделены на категории. При этом налогоплательщик, имея во владении имущество из одной категории (например, два гаража), получает право на освобождение от уплаты налога только по одному из них.

А вот если объекты недвижимости находятся в разных категориях (к примеру, гараж и квартира), то льгота может быть распространена на оба объекта. Налогоплательщик сам выбирает, какую именно недвижимость он хотел бы освободить от налогообложения и оповещает об этом налоговую службу.

Для передачи налоговикам уведомления о выбранных объектах налогообложения можно выбрать один из нескольких способов:

- Переслать уведомление заказным письмом с уведомлением о вручении через Почту России – по времени это более затратно, но зато гарантирует то, что адресат получит послание.

- Допускается передать документ с доверенным лицом, но только при том условии, что у него на руках будет нотариально заверенная доверенность.

- Самый простой, быстрый и надежный – принести заполненный бланк в налоговую инстанцию лично и передать из рук в руки инспектору.

В некоторых случаях специалисты налоговой инспекции могут отказать в приеме уведомления. Список причин для отказа не так уж велик:

- отсутствие оригиналов документов, подтверждающих право на освобождение от налога;

- неправильно заполненный бланк;

- низкое качество копий.

В таких ситуациях, после устранения нарушения, уведомление можно отдать в налоговую службу повторно.

Уведомление (извещение) налогового органа — когда и о чем надо сообщать в ФНС

предусмотрены случаи, когда налогоплательщики — физические лица обязаны уведомить или известить налоговые органы о:

- об открытии (закрытии) счетов в зарубежных банках;

- о выборе объекта налогообложения;

- об участии в иностранных организациях;

- наличии объектов недвижимого имущества и транспортных средств;

- об учреждении иностранных структур без образования юридического лица;

- о контролируемых ими иностранных организациях;

- о движении средств по счетам в зарубежных банках.

Кроме уведомления ФНС, в определенных Налоговым кодексом РФ случаях налогоплательщик обязан Если у физического лица — льготника имеется несколько объектов налогообложения (несколько транспортных средств, и (или) несколько земельных участков, и (или) несколько квартир, и (или) несколько жилых домов), то в соответствии с ему до 1 ноября надо предоставить уведомление о выбранном объекте налогообложения. утверждена Приказом ФНС России от 13.07.2015 № ММВ-7-11/280@ С уведомлением необходимо обращаться в :

- по (для оформления льгот по НДФЛ и транспортному налогу).

- по месту нахождения земельного участка, , квартиры, нежилого помещения (для оформления льгот по земельному налогу и налогу на имущество);

Если такое уведомление не будет направлено в ФНС, по правилам льгота будет автоматически применена к объекту с максимальной суммой налога.

Как известно, владельцы имущества не позднее 1 октября (с 01.01.2016 — до 1 декабря) обязаны на основании налогового уведомления (направляемого налоговой инспекцией) уплачивать:

- ;

- ;

- .

В тех случаях, когда налоговые уведомления об уплате налогов налогоплательщику не приходили или если в уведомлении не были указаны какие-то имеющийся у вас , никаких обязательств у налогоплательщиков — до 2015 года не возникало. Однако с 2015 года налогоплательщик — физическое лицо обязано в налоговый орган по (для транспортного налога) и по месту нахождения (для недвижимого имущества) о наличии у него таких объектов в срок года, следующего за истекшим (п. 12 ст. 1 Закона от 02.04.2014 № 52-ФЗ).

Примечания: 1) сообщать в ФНС о наличии объектов налогообложения не требуется, если ранее вы получали налоговое уведомление в отношении этих объектов или если налоговое уведомление не получено в связи с предоставлением ; 2) ответственность за непредставление (несвоевременное представление) в налоговый орган сообщения о наличии у вас объектов недвижимого имущества или транспортных средств, по которым не было получено налоговое уведомление, наступает с 01.01.2017. Тогда вы будете обязаны уплатить штраф в размере 20% от неуплаченной суммы налога, а до 01.01.2017 налоговый орган может оштрафовать вас на 200 рублей за каждый непредставленный документ ( НК РФ). Физические лица — обязаны налоговый орган по месту своего жительства:

- о своем участии в иностранных организациях (если доля такого участия превышает 10%)

Как заполняется уведомление об объектах налогообложения по налогу на имущество

Уведомление о выбранных объектах налогообложения применяется в отношении налога на имущество физических лиц.

Определенные категории граждан имеют право на получение льготы в отношении своего имущества, согласно п.7 ст.407 НК РФ.

Физические лица должны уведомить налоговую о своем выборе.

Делается это с помощью заполнения уведомления о выбранных объектах налогообложения. Бланк имеет типовую форму, которая на 2017 год утверждена приказом ФНС России от 13 июля 2015 года, номер приказа В приложении к указанному приказу содержится форма, которую следует заполнять физическим лицам для получения льготы по налогу на имущество — форма по КНД 1150040.

Уведомление о выбранных объектах налогообложения бланк — . Правом на льготу обладают не все категории граждан, а лишь определенные в п.1 ст.407 Налогового кодекса РФ. Выбрать объекты налогообложения (имущество), в отношении которых будет применена льгота и заполнить бланк уведомления нужно до 1 ноября налогового периода, за которые будет применена данная льгота.

Если гражданин желает получить льготу за 2017 год, то до 1 ноября 2017 года он должен подать сообщение в налоговую о выбранных объектах налогообложения (о выбранных видах имущества).

Если уведомление будет подано в указанный срок, то налоговая в 2020 году рассчитать величину налога за 2017 год с учетом поданных сведений. Граждане должны знать, что изменить содержимое поданного уведомление после 1 ноября будет нельзя, то есть нельзя будет передумать и выбрать другое имущество для применения льготы.

Если физическое лицо сообщение в ФНС не подаст, то налоговая самостоятельно выберет имущество, в отношении которого будет применена льгота (по которому налог будет наибольшим). Скачать другие образцы уведомлений налоговой:

- о создании обособленного подразделения форма С-09-3-1 — .

- об использовании права на освобождение от НДС —;

Документ представляет собой типовой бланк на двух листах: первый лист — титульный, второй — отражает сведения о выбранных объектах имущества, для которых будет применена льгота по налогу на имущество.

На титульном листе вверху нужно указать свои ИНН, ниже пишется код налогового органа — индивидуальный код отделения, куда подается уведомление (по месту жительства физического лица). В поле «сведения о налогоплательщике» пишется:

- дата рождения;

- место рождения — населенный пункт, согласно свидетельству о рождении;

- сведения о паспорте или ином документе, удостоверяющем личность физического лица (код документа, серия, номер, кем и когда выдан);

- адрес места жительства за пределами РФ (при наличии);

- номер телефона.

- адрес места жительства или пребывания, если место жительства отсутствует;

- ФИО полностью как в паспорте;

Если физическое лицо самостоятельно подает уведомление в налоговую, то в поле «достоверность.» нужно указать «1» и ниже поставить дату и подпись.

Я хочу получить налоговое уведомление

^ Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы (организации, должностные лица), осуществляющие государственную регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы.

- для пользователей – через Личный кабинет налогоплательщика;

- для иных лиц: посредством личного обращения в любую налоговую инспекцию либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней):

- проведёт перерасчет налога;

- сформирует при наличии оснований новое налоговое уведомление и разместит его в Личном кабинете налогоплательщика.

Если Вы не являетесь пользователем , направит новое налоговое уведомление в установленном порядке;

- направит Вам ответ на обращение (разместит его в ), в т.ч. в случае отсутствия основания для перерасчета налога (налогов).

Дополнительную информацию можно получить по телефону налоговой инспекции, контакт-центра ФНС России: 8 800-222-22-22, а также в рубрике «».

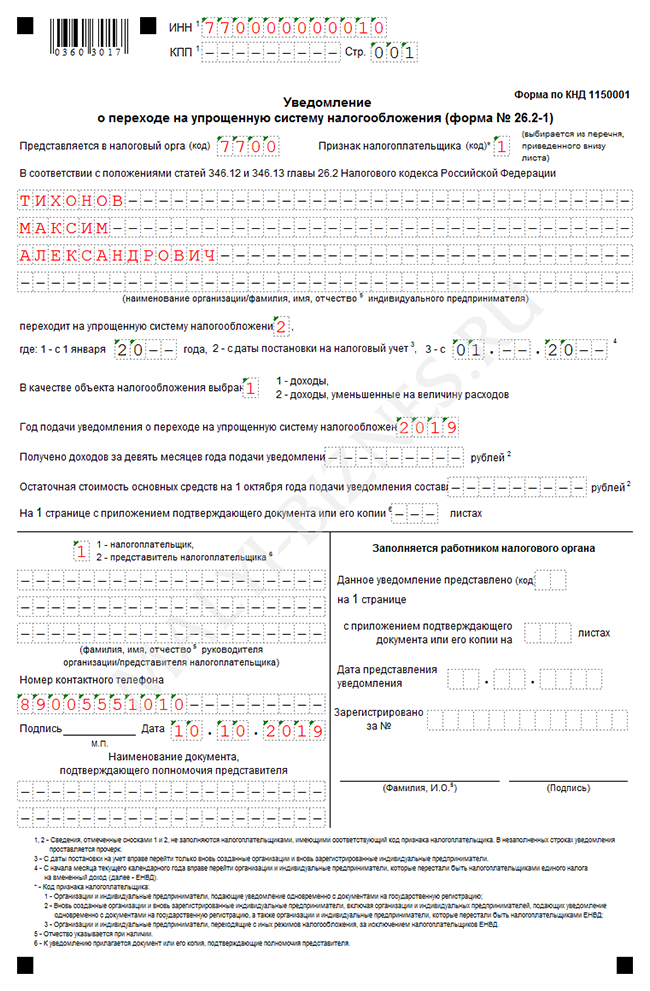

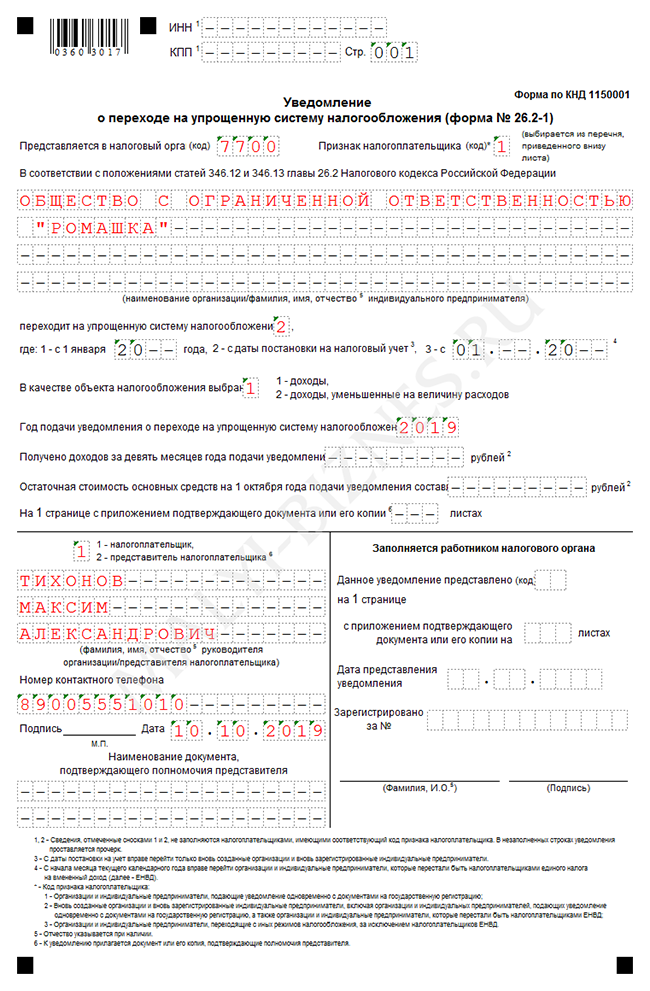

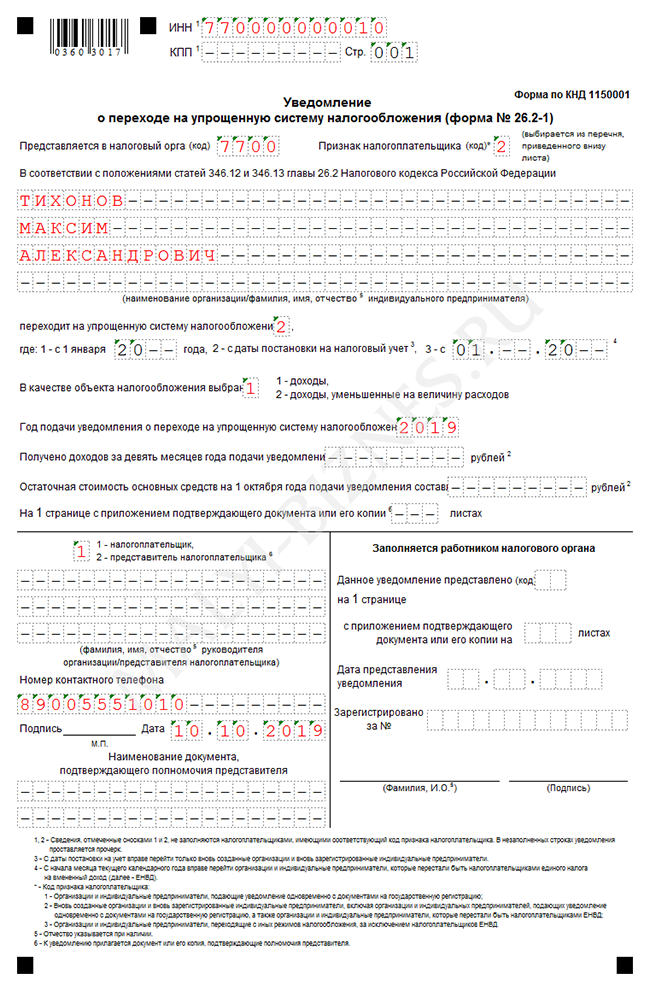

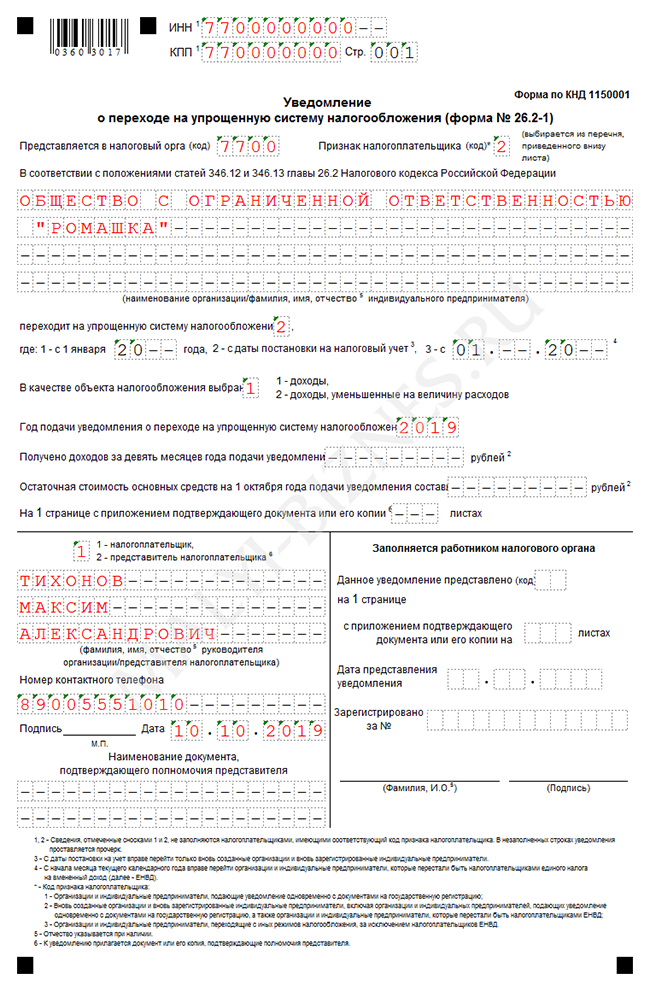

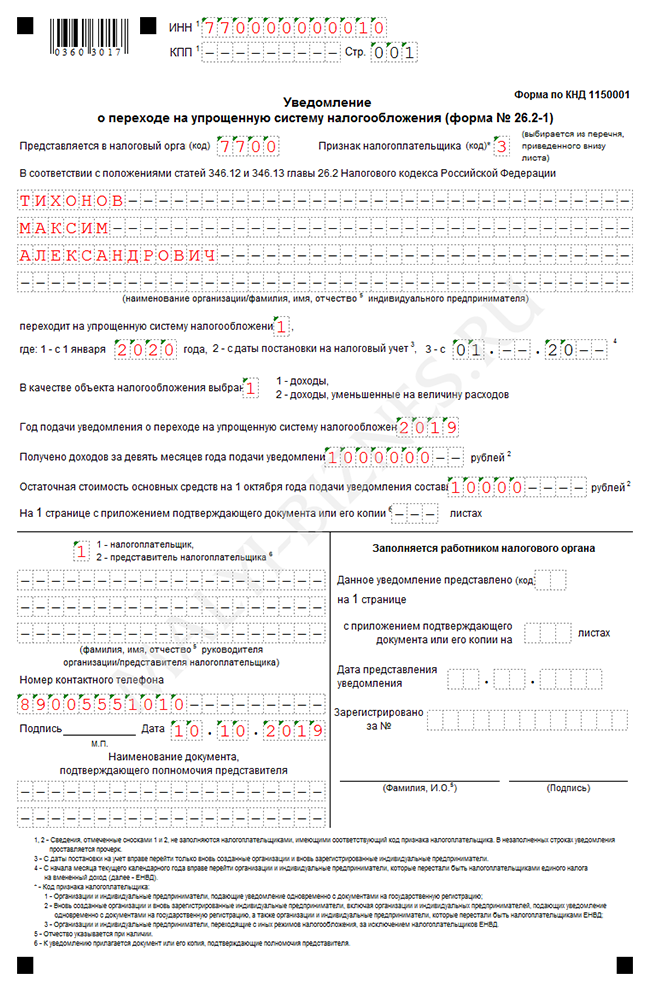

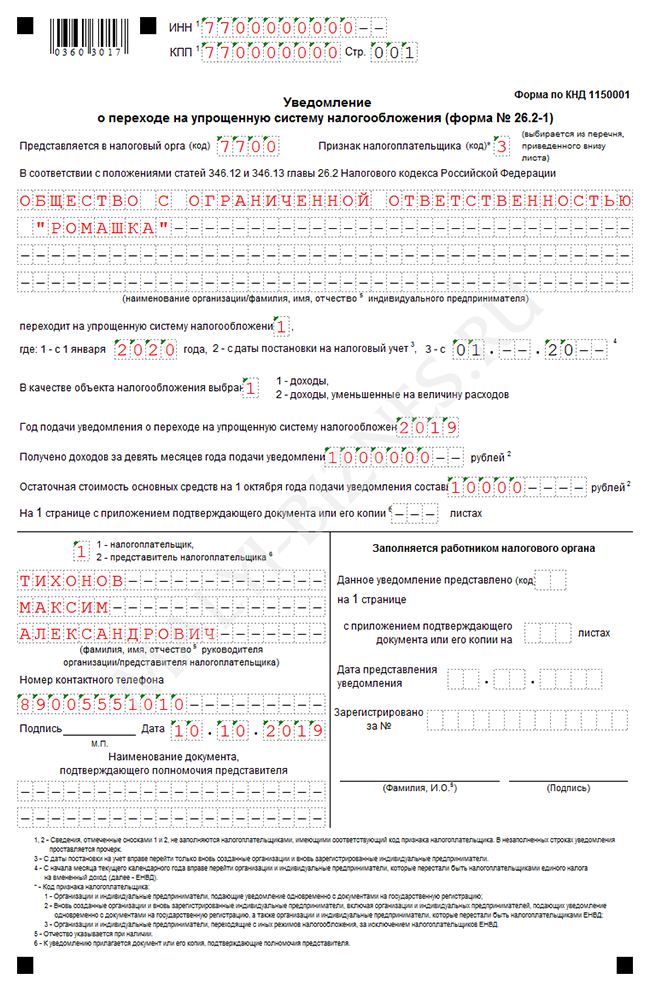

Как написать уведомление о переходе на УСН

Упрощённая система налогообложения – это льготный режим для малого бизнеса, позволяющий существенно снизить налоговую нагрузку. Перейти на упрощёнку можно в течение 30 дней с даты создания ООО или ИП. В этой статье вы найдете уведомление о переходе на УСН 2020 форма 26.2-1 (образец заполнения) и порядок его подачи.Заявление о переходе на УСН, а если точнее, уведомление, рекомендовано Приказом ФНС России от 02.11.2012 N Эта форма продолжает действовать и в 2020 году.

Бланк одинаковый для ИП и организаций, далее мы рассмотрим образец его заполнения.Статья 346.13 HК РФ позволяет перейти на упрощённую систему вновь созданной организации и зарегистрированному индивидуальному предпринимателю в срок 30 дней после постановки на налоговый учёт. При этом заявитель признается применяющим упрощёнку с даты регистрации ИП или ООО.Оговорка сделана специально, чтобы не вынуждать налогоплательщиков несколько дней до перехода на УСН отчитываться по общей системе налогообложения.

Например, предприниматель зарегистрировался 25 апреля 2020 года, а сообщил о своем выборе только 10 мая.

В 30-дневный срок он уложился, поэтому считается применяющим упрощённую систему налогообложения с 25.04.19.

Отчитываться за третий квартал в рамках ОСНО ему не требуется.Для расчёта авансовых платежей за квартал, воспользуйтесь нашим бесплатным калькулятором УСН.Подавать заявление о переходе на УСН можно сразу вместе с другими документами на государственную регистрацию, однако если налоговые инспекции (регистрирующая и та, где налогоплательщик будет поставлен на учёт) разные, то в приёмке могут отказать.Просто будьте готовы к такой ситуации, отказ в принятии — не произвол налоговиков, а нечёткое требование Налогового кодекса. В таком случае вы просто должны подать форму 26.2-1 в ту инспекцию, куда вас поставили на учёт: по прописке ИП или юридическому адресу организации.

Главное – успеть сделать это в 30-дневный срок после регистрации бизнеса.Если вы сразу не сообщите в ИФНС о переходе, то возможность появится только со следующего года.

Так, если ИП из нашего примера, зарегистрированный 25.04.19, не сообщит об этом, то будет работать на общей системе до конца 2020 года. А с 2020 года он снова получит право перехода на льготный режим, но сообщить об этом надо не позднее 31 декабря 2020 года.Таким образом, уведомить налоговые органы о своем выборе можно либо в течение 30 дней со дня регистрации ИП/ООО или до 31 декабря, чтобы перейти на УСН со нового года. Исключение сделано только для работающих на ЕНВД, они вправе перейти на упрощёнку среди года, но если снялись с учета как плательщики вменённого налога.Для удобства ведения бизнеса, оплаты налогов и страховых взносов советуем открыть расчётный счёт в банке.

Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Если следовать букве закона, то заявление о переходе на упрощенную систему налогообложения с нового года надо подать в ту инспекцию, где действующий бизнесмен уже поставлен на налоговый учёт.

Заявление о переходе на УСН (форма 26.2-1) в 2020 году

Если вы только регистрируете свой бизнес и хотите перейти на УСН, то можете воспользоваться бесплатным сервисом по автоматическому формированию уведомления на УСН и на нашем сайте. Там же вы сможете подготовить полный комплект документов на регистрацию ИП либо ООО. Бланк уведомления 2020 года по форме 26.2-1 о переходе на упрощенную систему налогообложения (), вы можете скачать по .

Обратите внимание, что применение формы 26.2-1 носит рекомендательный характер и к его заполнению строгих требований законодатель не предъявляет. Кроме этого, на сайте ФНС указано, что уведомление может быть подано в произвольной форме или по форме, рекомендованной ФНС России (26.2-1). Заявление о переходе на УСН подается в налоговую инспекцию в 2-х экземплярах (для Москвы – в 3-х экземплярах), один из которых, уже с пометкой о приеме, должны вернуть обратно.

Его необходимо обязательно сохранить. Для регистрируемых ИП или ООО уведомление может быть подано:

- сразу вместе с остальными документами при их подаче;

- в течение 30 дней с момента регистрации ИП или ООО.

Для уже существующих ИП или ООО уведомление может быть подано:

- при добровольном переходе с другой системы налогообложения (или открытии нового вида деятельности, в отношении которого планируется применение УСН) – с 1 октября по 31 декабря (тогда применять УСН можно с 1 января).

Обратите внимание, что в пункте – «Признак налогоплательщика», цифра «1» будет только в том случае, если вы собираетесь подать заявление одновременно с документами на регистрацию; цифра «2» – если подадите документ в тридцатидневный срок с даты постановки на учет, либо при переходе с системы ; цифра «3» – при переходе с других , кроме ЕНВД. Бесплатная консультация по налогам

В случае если ИП применяет только ЕНВД или Патент, а по новым видам деятельности решает перейти на УСН, то в заявлении необходимо указать код «3» (Переход на УСН с иных видов деятельности).

Данный код указывается также, если ИП или организация совмещает ОСНО и ЕНВД (ПСН) и по видам деятельности, по которым ранее применялось ОСНО, решает перейти на упрощенку.

Нотариальное удостоверение подписи на заявлении о применении УСН, в том числе при направлении по почте, не требуется.

Уведомление о переходе на УСН — образец заполнения

Дидух Юлия Автор PPT.RU 24 декабря 2020 Уведомление о переходе на УСН — это документ, который нужно заполнить и подать в Налоговую инспекцию, если вы предприниматель или руководитель небольшой фирмы и хотите перейти на «упрощёнку». Для начала проверьте, соответствует ли ваше предприятие условиям, которые выдвигает законодательство налогоплательщикам на УСН.

Если все в порядке — переходите к заполнению формы в соответствии с нашими рекомендациями (обратите внимание на сроки подачи уведомления!).

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Для перехода на УСН юрлицо или индивидуальный предприниматель подают в инспекцию ФНС по месту регистрации уведомление по рекомендованной форме №26.2-1.

Образец заполнения уведомления о переходе на УСН с 2020 года мы рассмотрим в этой статье.

Успеть подать его необходимо до 31 декабря 2020 года.

Однако для этого еще необходимо соответствовать целому ряду критериев.

Если вы — ИП и:

- число человек, работающих в фирме, меньше 100;

- вы не применяете ЕСХН;

можете смело переходить на этот специальный режим.

Если вы — руководитель организации и:

- доля других фирм в уставном капитале меньше 25%;

- число работников у вас меньше 100;

- заработок за прошлый год составил менее 150 млн рублей (п. 4 ),

- ваша деятельность не относится к финансовому сектору (банки, страховщики);

- у фирмы нет филиалов;

- остаточная стоимость основных средств менее 150 млн рублей;

- доход за 9 месяцев 2020-го не превысит 112 млн рублей при работе на УСН (п. 2 );

вы сможете использовать УСН с 2020 года. Для этого необходимо узнать о том, что собой представляет форма 26.2-1 (скачать бланк 2020 можно в конце статьи) и заполнить ее без ошибок.

Уведомительный характер — отличительная черта перехода на УСН. Но это не значит, что нужно получать уведомление о переходе на УСН из налоговой службы. Как раз наоборот: вы сообщаете ФНС о своем намерении использовать «упрощенку» в следующем календарном году.

Ранее действовала форма уведомления о возможности применения упрощенной системы налогообложения — этот бланк служил ответом на заявление налогоплательщика.

Но он утратил силу еще в 2002 году по приказу ФНС России N Теперь ждать от налоговой разрешения на использование «упрощёнки» не нужно. Направляйте уведомление о переходе на УСН самостоятельно.

Если для этого вам необходим образец заполнения уведомления о переходе на УСН- 2020 (форма 26.2-1), его можно найти в конце статьи. Подтверждать право применять этот режим тоже нет нужды. Если вы не подходите по условиям, это выяснится после первой отчетности, и уж тогда придется отвечать за обман материально.

У налоговой службы нет оснований запрещать или разрешать переходить на упрощенную систему, ее использование — добровольное право налогоплательщиков.